Existuje staré přísloví, že dům je největší investice, jakou kdy učiníte.

Pro některé to platí. Pro jiné jsou však mnohem důležitější jiné investice.

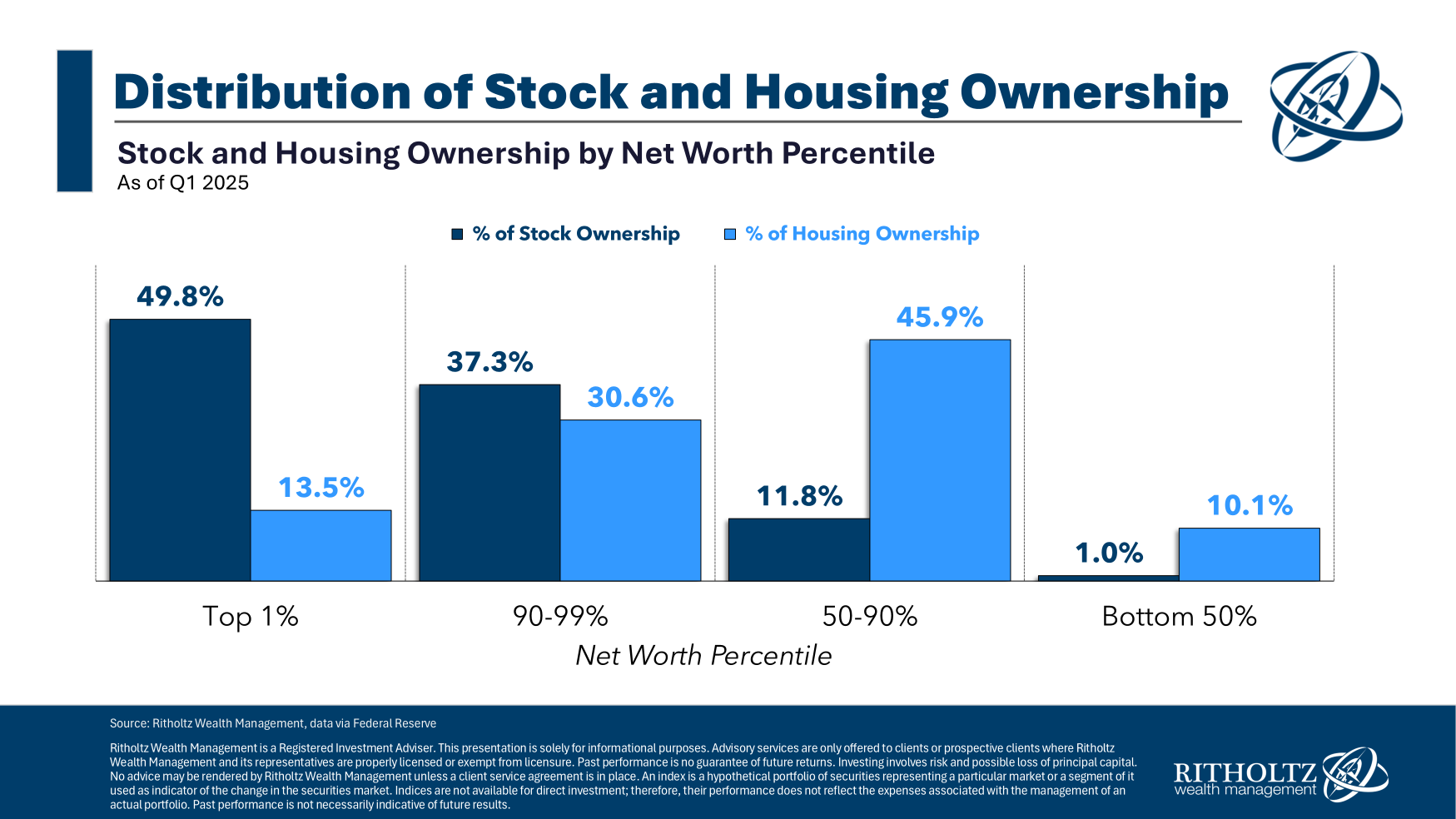

Všechno záleží na tom, kde se nacházíte ve rozložení bohatství.

Nejbohatších 10 % vlastní 87 % akciového trhu v USA a 44 % trhu s bydlením.

Spodních 90 % drží 13 % akciového trhu a 56 % trhu s bydlením.

Nemovitosti jsou pro střední třídu v souvislosti s jejich hlavním bydlištěm mnohem důležitější než pro vyšší třídu. Akciový trh je pak důležitější pro vyšší třídu.

Ale existuje jeden majetek, který je pro většinu amerických domácností mnohem větší, než si myslíte — sociální zabezpečení.

Zpráva Kongresového rozpočtového úřadu (CBO) rozděluje domácí bohatství výpočtem čisté současné hodnoty plateb ze sociálního zabezpečení pro domácnosti. Měsíční dávky mají větší hodnotu, než se zdá.

CBO odhaduje, že sociální zabezpečení představovalo ke konci roku 2022 zhruba 20 % domácího bohatství v USA. Ostatní důchodové účty — 401(k), 403(b), IRA, penzijní plány atd. — tvořily 21 % domácího bohatství. Dohromady to dělá kolem 80 bilionů dolarů z celkových 199 bilionů dolarů domácího bohatství.

Stejně jako u bydlení a akciového trhu není i toto bohatství rovnoměrně rozloženo.

Sociální zabezpečení má velký význam pro lidi na spodním konci bohatostního spektra.

CBO rozčlenil průměrné bohatství v čase podle skupin: nejlepší 10 %, 51-90 %, 26-50 % a spodních 25 %, spolu s tím, jak by tato čísla vypadala bez zahrnutí sociálního zabezpečení:

Čím níže jdete na bohatostním žebříčku, tím se propast zvětšuje. Pro spodních 50 % tvoří sociální zabezpečení více než 40 % finančního majetku. Pro spodních 25 % je to téměř polovina domácího majetku.

Dnes je na světě více bohatých lidí než kdy dříve, ale mnoho lidí nemá dostatek úspor na důchod. Sociální zabezpečení bude hrát klíčovou roli v plánování důchodu pro miliony Američanů v nadcházejících letech.

Když už mluvíme o bohatých, je zajímavé poznamenat, že nárůsty bohatství u vyšších a nižších vrstev nebyly tak nesouměrné, jak by se dalo očekávat vzhledem k rozsáhlé nerovnosti v této zemi.

Podívejme se na růst celkového domácího bohatství podle nižší, střední a vyšší třídy od roku 1989:

Samozřejmě, nejbohatších 10 % má mnohem větší podíl na celkovém bohatství než spodních 90 %.

Ale toto mě překvapilo:

Mezi lety 1989 a 2022 se celkové bohatství rodin v top 10 % distribuce zvýšilo o 306 %; u rodin ve 51. až 90. percentilu o 243 %; a u rodin ve spodní polovině distribuce o 285 %. V roce 2022 měly rodiny v těchto kategoriích bohatství v hodnotě 119,6 bilionů, 66,5 bilionů a 12,8 bilionů dolarů.

Procentuální nárůsty jsou bližší, než by člověk očekával.

Zde je grafické znázornění rozdělení bohatství v čase:

Spodních 50 % zůstává konzistentních. Největší změnou je zmenšující se podíl bohatství ve skupině 51-90 % a rostoucí podíl pro top 1 %. Zbytek top 10 % zůstává víceméně nezměněn.

V podstatě veškerá bohatostní nerovnost se tedy soustředí do nejvyšší vrstvy.

Při ještě podrobnějším pohledu vyplývá z dat Federální rezervy, že top 0,1 % — tedy top 1 % z top 1 % — nyní kontroluje 13,8 % bohatství Ameriky, oproti 8,6 % v roce 1989. Nejde jen o to, že bohatí jsou bohatší. Extrémně bohatí se stali ještě bohatšími.

Celou tuto datovou analýzu lze shrnout takto:

- Akcie jsou nejdůležitějším finančním aktivem pro vyšší třídu.

- Bydlení je nejdůležitějším finančním aktivem pro střední třídu.

- Sociální zabezpečení je nejdůležitějším finančním aktivem pro nižší třídu.

Toto se netýká úplně všech. Míra vlastnictví domu je 65 %. Téměř dvě třetiny amerických domácností nyní vlastní akcie v nějaké podobě.

Je však zásadní uznat, že sociální zabezpečení zůstává klíčovým finančním aktivem pro velké množství Američanů.

Doufám, že bude i nadále dobře udržováno do budoucna.

Na toto téma jsou k dispozici další zdroje.