Ježišmarjá, viděli jste, co se právě stalo s úrokovými sazbami!?

Náhle, po nejméně čtrnácti letech, kdy náš finanční svět byl víceméně stejný, někdo převrhl stůl a všechno je teď úplně jiné.

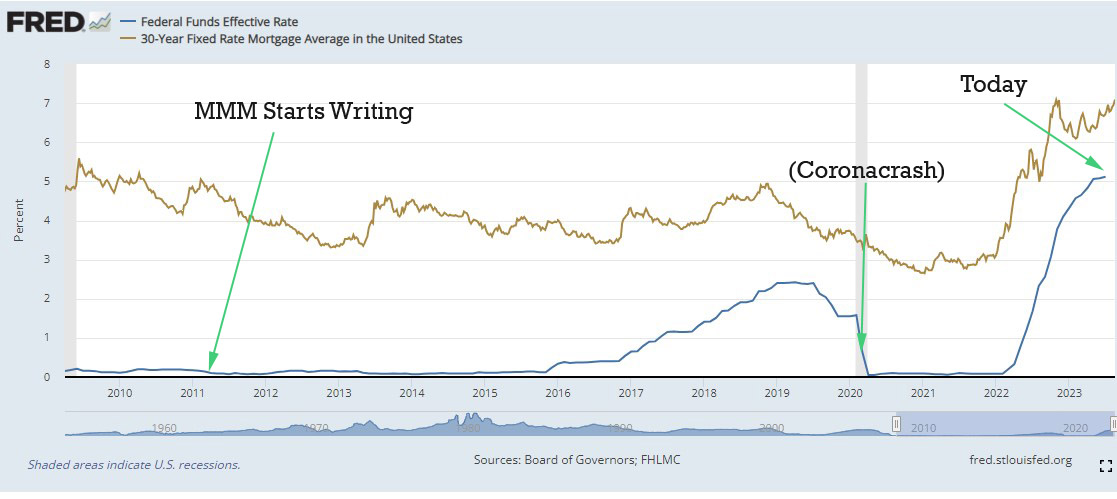

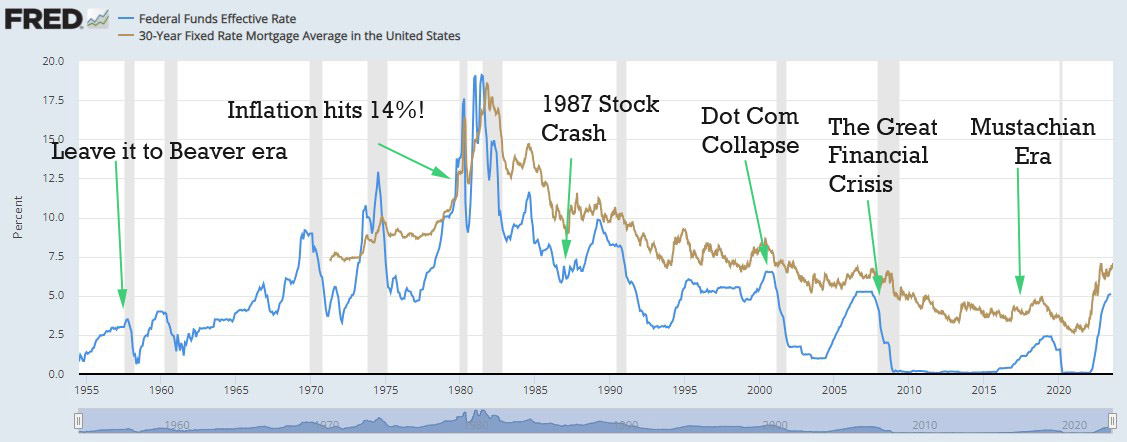

Úrokové sazby, které se od roku 2011 držely blízko nuly, najednou vystřelily vzhůru na úroveň, jakou jsme neviděli už 20 let.

–

To vyvolává několik otázek, zda bychom si z toho měli dělat starosti, nebo něco podniknout kvůli tomuto novému vývoji.

- Je akciový trh (indexové fondy samozřejmě) pořád tím správným místem pro mé peníze?

- Co když chci koupit dům?

- A co můj současný dům – mám ho držet navěky kvůli zlatému úrokovému fixu 3 % na dalších 30 let?

- Budou úrokové sazby dál růst?

- A vrátí se někdy zpět dolů?

Tyto otázky si v poslední době klade každý a i já o nich hodně přemýšlím. I když se finanční tisk zabývá každým drobným zvýšením sazeb, nikdo se moc nezaměřuje na tu nejdůležitější část, a to,

„Jo, úrokové sazby jsou vysoko, ale co s tím mám dělat?“

Tak si o tom pojďme povídat z hlediska strategie.

Proč se to děje a jak jsme se sem dostali?

Úrokové sazby jsou jako obrovský pedál plynu, kterým se řídí motor naší ekonomiky, a přitom přitlačuje šéf Federálního rezervního systému.

Během posledních dvou dekád Fed a jeho předchůdci drželi pedál na podlaze a pumpovali do systému velké množství levných peněz v podobě téměř nulových sazeb. Díky tomu byly hypotéky dostupnější, takže si lidé mohli dovolit více kupovat domy, což zvýšilo poptávku po stávajících i nových domech.

Podobně to ovlivnilo i investice firem: půjčky i rizikový kapitál byly levné, podnikatelé si tak půjčovali a zakládali nové firmy. Ty pak pronajímaly kanceláře, stavěly továrny a zaměstnávaly lidi, kteří zase utráceli za další domy, auta, lednice, iPhony a ostatní věci moderního života.

Byla to výborná jízda, která přinesla dvě desetiletí prosperity, růstu, výchovy dětí, objevování nových věcí a všech těch krásných věcí, jež provázejí úspěšnou bohatou zemi.

Až to však přehnali a na trhu bylo příliš peněz honících se za nedostatkovým zbožím – zejména domy. To vyústilo v nepřípustně rychlou inflaci.

Fed si toho všiml a trochu zmírnil tlak na plynový pedál peněz. A samozřejmě, když úroky stoupají, téměř všechno v ekonomice zpomaluje.

A právě to teď vidíme: hypotéky jsou najednou mnohem dražší, takže lidé odkládají plány na koupi domu. Firmy zjistily, že půjčování stojí více, proto škrtají investice do továren i nábory nových lidí. Velké firmy propustily desetitisíce zaměstnanců.

Měli jsme dokonce menší bankovní krizi, kdy některé středně velké banky zkrachovaly a vyvolaly obavy, že by mohlo jít o systémový problém.

To všechno zní dost špatně a kdo sleduje zprávy, zjistí, že v médiích zuří velká diskuse o tom, kdo nebo co je na vině.

- Někteří říkají, že jde o fiskální problémy s národními dluhy.

- Jiní tvrdí, že zvyšování sazeb Federálním rezervním systémem škodí střední třídě a mělo by se zastavit.

- Objevují se také názory kritizující finanční systém a nabízející alternativní měny.

Věcí, na kterých se všichni shodují, je, že to jsou ekonomicky náročné časy. Nicméně míra nezaměstnanosti je na padesátiletém minimu a ekonomika překvapuje mnoho ekonomů svým výkonem.

Skutečnost? Jenom přikládáme víčko na krabičku zmrzliny, dokud si ekonomika nevstřebá všechen ten cukr, který právě spolykala. Je to normální, stává se to jednou za deset až dvacet let a není se čeho bát.

Dobře, ale mám vybrat peníze z akcií, protože burza spadne?

Na tuto otázku je odpověď neměnná: Ne.

Akciový trh dlouhodobě roste, i když s řadou nepředvídatelných nárazů. Tyto nárazy nelze předvídat, takže se nevyplatí snažit „časovat trh“.

Protože trh od začátku roku 2022 klesl asi o 10 %, je teď příležitost koupit indexové fondy za lepší ceny, než na vrcholu trhu.

Mám raději začít vkládat peníze na spořicí účty, když dávají 4,5 %?

Toto je složitější otázka, protože ideálně investujeme tam, kde očekáváme nejvyšší návratnost v dlouhodobém horizontu.

Když byly úroky pod 1 %, jasně vítězily akcie. Ale s vyššími sazbami může někdo zvolit bezpečnější výnosy z spořicích účtů nebo dluhopisů, pokud sazby budou dostatečně lákavé.

Akciový trh je ale teď levnější a až se zotaví a dostane se na nové rekordy, akcie koupené nyní by mohly výrazně zvýšit hodnotu.

Praktickým kompromisem může být držet své současné akcie, ale nové příjmy použít na splacení dlužných půjček s vysokým úrokem pro klid na duši.

- Držet již vlastněné akcie.

- Splácet veškeré půjčky s vysokým úrokem z nových příjmů.

- Uvádět, že jde o kompromis mezi rizikem a garancí výnosu.

Co když chci koupit dům?

Pro mnoho lidí mají úrokové sazby největší dopad právě na koupi a prodej domů. Financování bydlení hypotékou je najednou výrazně dražší, investice do pronájmu nemovitostí méně výnosné a držení nízce úročené hypotéky lákavější.

Zvažte tyto změny za poslední dva roky, kdy průměrná hypotéka vzrostla z přibližně 3 % na 7,5 %.

- Měsíční splátka hypotéky na dům za 400 000 dolarů vzrostla zhruba z 1 500 dolarů na dnešních 2 500 dolarů. Úroky více než zdvojnásobeny.

- Kupující s rozpočtem na měsíční splátku 2 000 dolarů si mohl v roce 2022 dovolit dům za 500 000 dolarů, dnes jen asi 325 000.

- Investoři do pronájmu domu, kteří chtějí hrubý nájem 4 000 dolarů měsíčně, by dnes museli za podobnou návratnost zaplatit asi 325 000 dolarů místo 500 000, kvůli vyšším úrokovým nákladům.

- Majitelé hypoték s fixní sazbou 3 % v podstatě získávají subvenci odpovídající rozdílu, což jejich prodej a nákup nových nemovitostí méně motivuje.

Ačkoli je situace náročná, vyšší úroky mají za cíl srazit nabídky kupců i pronajímatelů a podpořit ubrání se rozhodnutí na pečlivějším zvážení nákupu.

Vyšší ceny by měly zároveň přilákat více developerů ke stavbám nových domů a rozvoji pozemků, což nakonec vyrovná nabídku a poptávku.

Celkový efekt by měl být zastavení růstu cen a možná i jejich pokles v mnoha regionech.

Kdy ceny domů zase klesnou?

„Hodnota“ domu závisí na nabídce a poptávce, které ovlivňuje několik faktorů:

- Skutečné náklady na stavbu domu (materiál plus práce), které jsou zhruba stabilní a nemusí držet krok s inflací.

- Hodnota pozemku, která obecně roste s inflací a liší se podle lokality.

- Pravidla, regulace a územní plánování, která mohou omezovat nabídku nového bydlení.

Technologický pokrok a světový obchod pomáhají postupně snižovat náklady na stavbu, díky efektivnějším a levnějším metodám.

Na druhou stranu, rostoucí regulační byrokracie stavby ztěžuje a zužuje nabídku, což tlačí ceny vzhůru.

Některá města se snaží uvolnit tato omezení a umožnit vznik cenově dostupnějšího bydlení, což zlepšuje situaci.

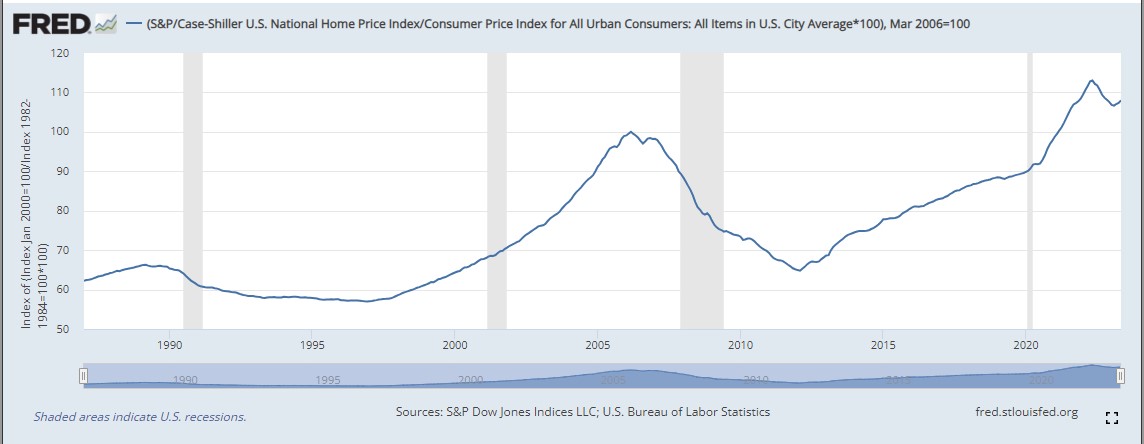

Vzhledem k tomu, že ceny domů v USA upravené o inflaci jsou na rekordních maximech, mohou ceny klesnout přibližně o 25 % nebo zůstat několik let stabilní, což v poměru k příjmům znamená efektivní zlevnění.

Kdy úroky zase půjdou dolů?

Současné úrokové sazby, byť nazývané „vysoké“, jsou ve skutečnosti blízko historického průměru a nemusí klesat ještě dlouho.

Při pohledu na uplynulých sedmdesát let je nedávné období nízkých sazeb spíše výjimečné.

Sazby pravděpodobně klesnou, až ekonomika výrazně zpomalí, což se projeví nízkou inflací, rostoucí nezaměstnaností a recesí.

Tyto ukazatele se však zatím ve statistikách neobjevují.

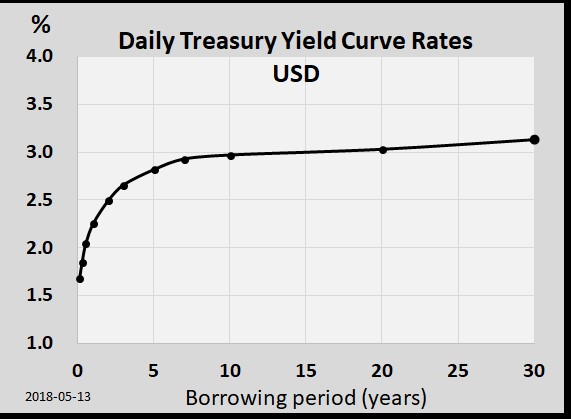

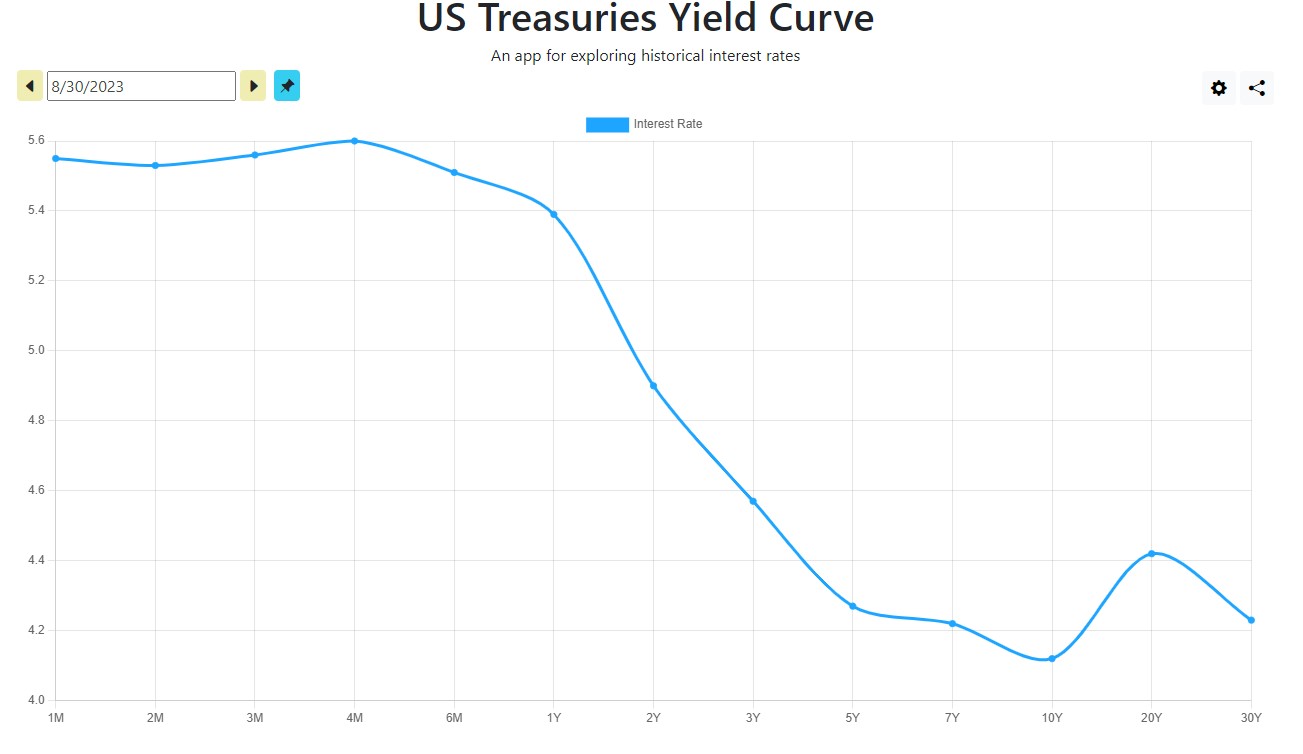

Výnosová křivka amerických státních dluhopisů ukazuje, že věřitelé jsou odměňováni více za delší dobu investice.

Momentálně je ale výnosová křivka invertovaná, což znamená, že krátkodobé sazby jsou vyšší než dlouhodobé.

Invertovaná křivka naznačuje, že investoři očekávají pokles sazeb během jednoho až dvou let kvůli zpomalení ekonomiky nebo recesi.

Historicky taková situace předcházela recesím ve většině případů.

I když nikdo nemůže mít jistotu, úroky by mohly začít klesat během 18 až 24 měsíců, pravděpodobně spolu se začátkem recese.

Konečný trik v strategii úrokových sazeb

Úrokové sazby mají menší dopad na lidi, kteří jsou již dlouho v důchodu, protože nemají velké půjčky a vlastní své majetky v plné hodnotě.

Dostatečné úspory umožňují být připravený koupit výhodné příležitosti, když se objeví, bez ohledu na sazby.

Rozhodnutí vzít si hypotéku je osobní záležitostí založenou na cílech a aktuálních sazbách.

Nejlepší strategii představuje udržení jednoduchého a spokojeného životního stylu bez zbytečného stresu z úrokových sazeb či cen nemovitostí. Tyto faktory se časem mění, ale nejsou v naší moci je ovlivnit.

Důležitější jsou rozhodnutí týkající se výdělku, spoření, zdraví a místa bydliště. Pokud máte tyto oblasti v pořádku, výkyvy ekonomiky vám tolik nezáleží.