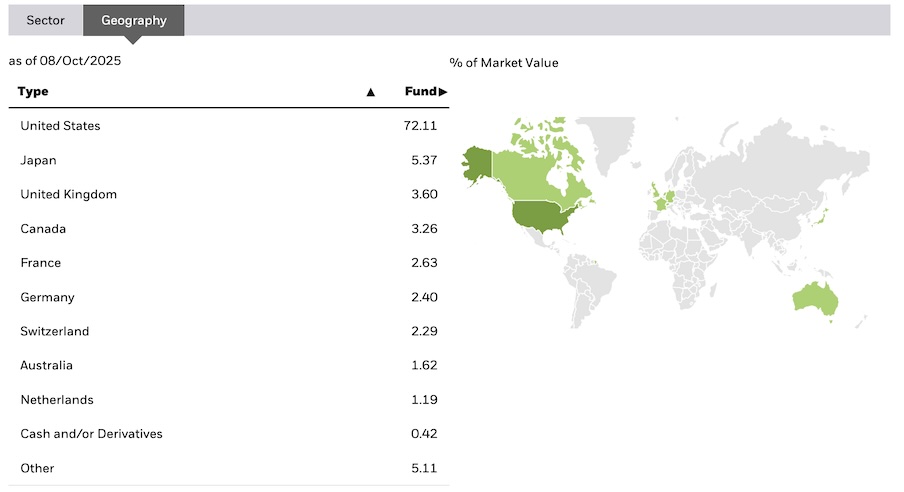

Americký akciový trh je z historického hlediska drahý. Vzhledem k tomu, že nyní tvoří téměř tři čtvrtiny některých globálních indexových fondů, jsou tyto fondy podle toho často také považovány za nákladné.

Například zde je geografické rozložení globálního indexového fondu iShares Core MSCI World (ticker: SWDA):

Někteří čtenáři byli skeptičtí, když před pár lety zaznělo, že USA tvoří asi dvě třetiny globálních trhů. Nyní je jejich nadměrná váha nepopiratelná.

Jeden čtenář nedávno napsal:

V poslední době výrazně přibývají varování, že akciové trhy jsou v bublinovém území – a to nejen od komentátorů, ale i od velkých institucí.

Jak by se měl v takové situaci chovat pasivní investor, který však věří, že bubliny existují, a že nyní tady máme bublinu kolem umělé inteligence?

Osobně, kdybych vlastnil globální akciový trh – s přibližně 70 % podílem amerických akcií, silně zaměřených na technologické tituly – cítil bych se opravdu nervózně. Už jsem také trochu snížil podíl amerických akcií ve svém portfoliu.

Lidé často srovnávají současnou situaci s dotcom bublinou, po které následovalo desetiletí pomalých výnosů v USA. Ale tehdy nebylo mnoho investorů příliš exponovaných.

To je běžná otázka a je důležité si uvědomit, že se o těchto tématech často diskutuje v investičních kruzích.

Za prvé, čeho se vlastně obáváme?

Diskuse o nafouknutých úrovních trhu může zaměňovat alespoň čtyři věci:

- že je trh velmi vysoko, nebo…

- že trh vzrostl výrazně v krátkém čase, nebo…

- že je drahý, nebo…

- že je nadhodnocen podle nějakého ukazatele, například P/E, nebo…

- vše výše uvedené

Tyto tvrzení znamenají různé věci. Jednat pasivně z jakéhokoliv z těchto důvodů většinou pro většinu lidí spíš uškodí než pomůže.

Například trh může vypadat draze na základě ukazatele P/E. Ale pokud se očekává oživení zisků, vysoké P/E rychle klesne.

Trhy mohou růst velmi rychle a pokračovat v růstu i mnoho let, zvláště po propadech – kdy investoři mohou být příliš otřeseni, aby těmto ziskům věřili.

Akciový trh také není drahý jen proto, že je ‚vysoko‘. Během čtyřicetileté investiční kariéry můžete očekávat, že hlavní indexy dosáhnou mnoha historických maxim.

Index S&P 500 byl v polovině 90. let výrazně pod 1000 body. Nyní se blíží k 7000:

S&P během posledních tří desetiletí přinesl více než 800 % bez dividend. Prodej jen proto, že trh ‚vyskočil‘, není moudrý.

Mnoho investorů vnímá akciové trhy jako sinusovku, na které je třeba surfovat vzhůru a vystoupit před pádem.

Denní i roční kolísání trhů může být značné. Dlouhodobé investování do akcií je však spíše jako horolezectví než surfování.

Americký trh je drahý

Důvěryhodným ukazatelem drahosti trhu je poměr CAPE (cyklicky upravený poměr ceny k zisku). Odráží cenu, kterou platíte za průměrné zisky společnosti za delší období, a snaží se vyhladit vrcholy a dna ekonomických cyklů.

Tento ukazatel může pomoci při dlouhodobé analýze ocenění trhu.

…cyklicky upravené P/E mohou být užitečným nástrojem, ale nejsou všemocné.

V současnosti ukazuje Shillerův P/E poměr, že americký trh je velmi drahý:

Naposledy jsme se takovým hodnotám přiblížili na sklonku dotcomové bubliny.

Poměr se může zmírnit i bez kolapsu. Pokroky v umělé inteligenci mohou přinést obrovské zvýšení produktivity a výrazný nárůst zisků.

Nicméně historie ukazuje, že přehánění obvykle končí korekcemi, jako jsme viděli v předchozích technologických cyklech.

Může nám úroveň trhu nebo ocenění pomoci s načasováním trhu?

Většinou ne. Akademický výzkum ukazuje, že ani cyklicky upravené ukazatele nejsou spolehlivé nástroje pro načasování trhu.

Načasování trhu je obtížné a spoléhat se na indikátory může vést k promarněným příležitostem či ztrátám.

Přesto je vysoký cyklicky upravený P/E poměr nejlepším dostupným indikátorem pro odhad budoucích výnosů, historicky vysvětlujícím přibližně 40 % jejich variability.

Pohled na načasování

Načasování trhu se zdá jednoduché jen retrospektivně. Předpovědi pádů jsou časté, takže někdy má někdo štěstí a trefí se.

Načasování trhu pro pasivní investory

Pasivní investování do indexových fondů je často nejlepší přístup pro většinu investorů.

Někteří zkušení investoři mohou portfolia mírně upravovat na hranici extrémů trhu, ale tyto kroky by měly být opatrné.

Konstruktivní akce bývá důvodná spíše při blížícím se trhu s extrémy než impulzivní načasování.

Je teď dobrý čas investovat?

Akcie v čase prokazují odolnost; dlouhodobí investoři zůstávají na trhu i přes krátkodobé otřesy.

Snaha o perfektní načasování vstupu často znamená ztrátu růstu, protože nikdy není „bezpečný“ čas investovat.

Důležitý je váš investiční časový horizont. Vhodnost plného vystavení americkým akciím se liší, jestli je vám 30, nebo 60 let.

Některé kroky, pokud máte obavy

Alespoň u velkých společností dominují technologické akcie americkým výnosům.

Je možné snížit expozici vůči drahému trhu snížením podílu technologických a/nebo amerických akcií.

Možné je sledovat index s rovnoměrnou váhou místo tržní kapitalizace nebo snížit podíl velkých růstových akcií a přidat akcie malých či středních společností.

Všimněte si, že nedávné tržní růsty pokračovaly i přes tyto obavy.

Ať už uděláte cokoliv, neprodávejte všechny své akcie! Mírné odklony od potenciálních extrémů jsou lepší než sázení na vše nebo nic.

Diverzifikace do globálních akcií a value-orientovaných indexů může pomoci snížit riziko koncentrace.

Kromě akcií

Snížení celkového akciového rizika zvýšením podílu dluhopisů může omezit volatilitu portfolia.

Dluhopisy, po poslední korekci cen, nyní slibují rozumnější výnosy.

Firemní a vysoký výnos dluhopisy si vedou dobře díky nízké míře nesplácení a relativně vysokým výnosům.

Zlato bylo v poslední době také efektivním nástrojem k diverzifikaci.

Bublina na trhu

Mnozí se domnívají, že se nacházíme v akciové bublině, což odráží zvýšená pozornost veřejnosti a médií.

Když mnoho lidí věří na existenci bubliny, je obtížné její přítomnost jednoznačně potvrdit.

V současnosti je riziko portfolia stále značné, přestože je mírně podvážena expozice vůči americkým akciím a velkým technologickým společnostem.

Jako investor je obvykle moudré být pokorný. Ti, kdo se během života naučili pasivně investovat a myslí si, že dokážou tržní bubliny lépe rozpoznat než trh, by o tom měli zamyslet.