Neopomenutelný projev Alana Greenspana o iracionálním nadšení je klasickým příkladem toho, jak neuvěřitelně se trhy mohou zbláznit.

Toto byl skutečný text jeho projevu na politické večeři v prosinci 1996:

Je zřejmé, že trvale nízká inflace znamená menší nejistotu ohledně budoucnosti a nižší rizikové prémie znamenají vyšší ceny akcií a dalších výnosových aktiv. Můžeme to vidět v inverzním vztahu mezi cenově-ziskovými poměry a mírou inflace v minulosti. A jak poznáme, kdy iracionální nadšení nepřiměřeně navyšuje hodnoty aktiv, která pak podléhají nepředvídatelným a prodlouženým poklesům, jak tomu bylo v Japonsku v posledním desetiletí? A jak tyto poznatky zohlednit v měnové politice? Jako centrální bankéři nemusíme mít obavy, pokud kolaps bubliny finančních aktiv nehrozí ohrožením reálné ekonomiky, její výroby, zaměstnanosti a cenové stability. Ostrý propad akciového trhu v roce 1987 měl pro ekonomiku jen málo negativních důsledků. Neměli bychom však podceňovat či podléhat pohodlí zjednodušených představ o komplexnosti interakcí mezi trhy aktiv a ekonomikou. Proto musí být hodnocení změn v rozvahách obecně, a zejména cen aktiv, integrální součástí vývoje měnové politiky.

Bývalý předseda Federální rezervní banky tak rozhodně netvrdil, že akciový trh je bublina, ale jistě naznačoval, že se něco děje.

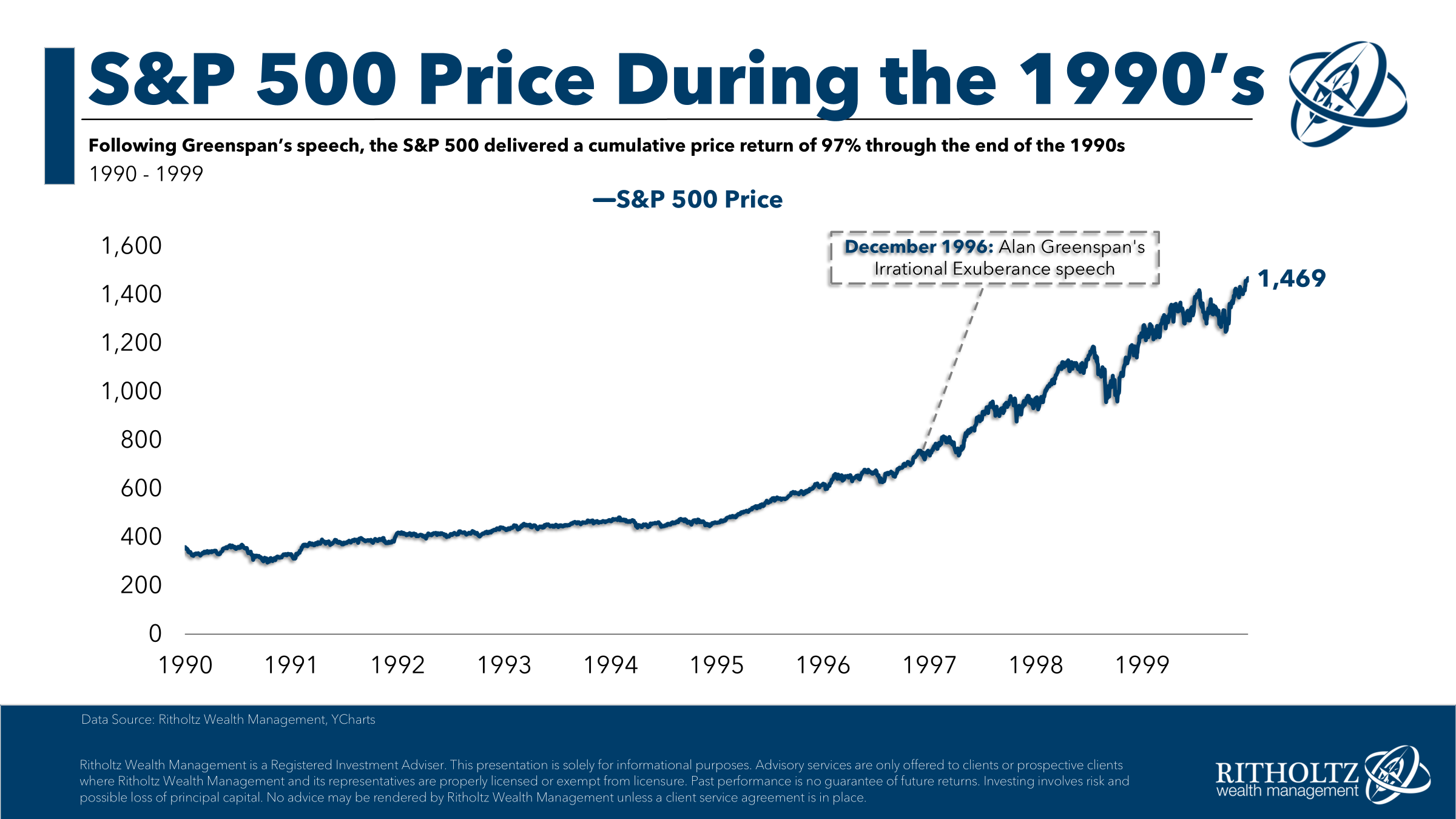

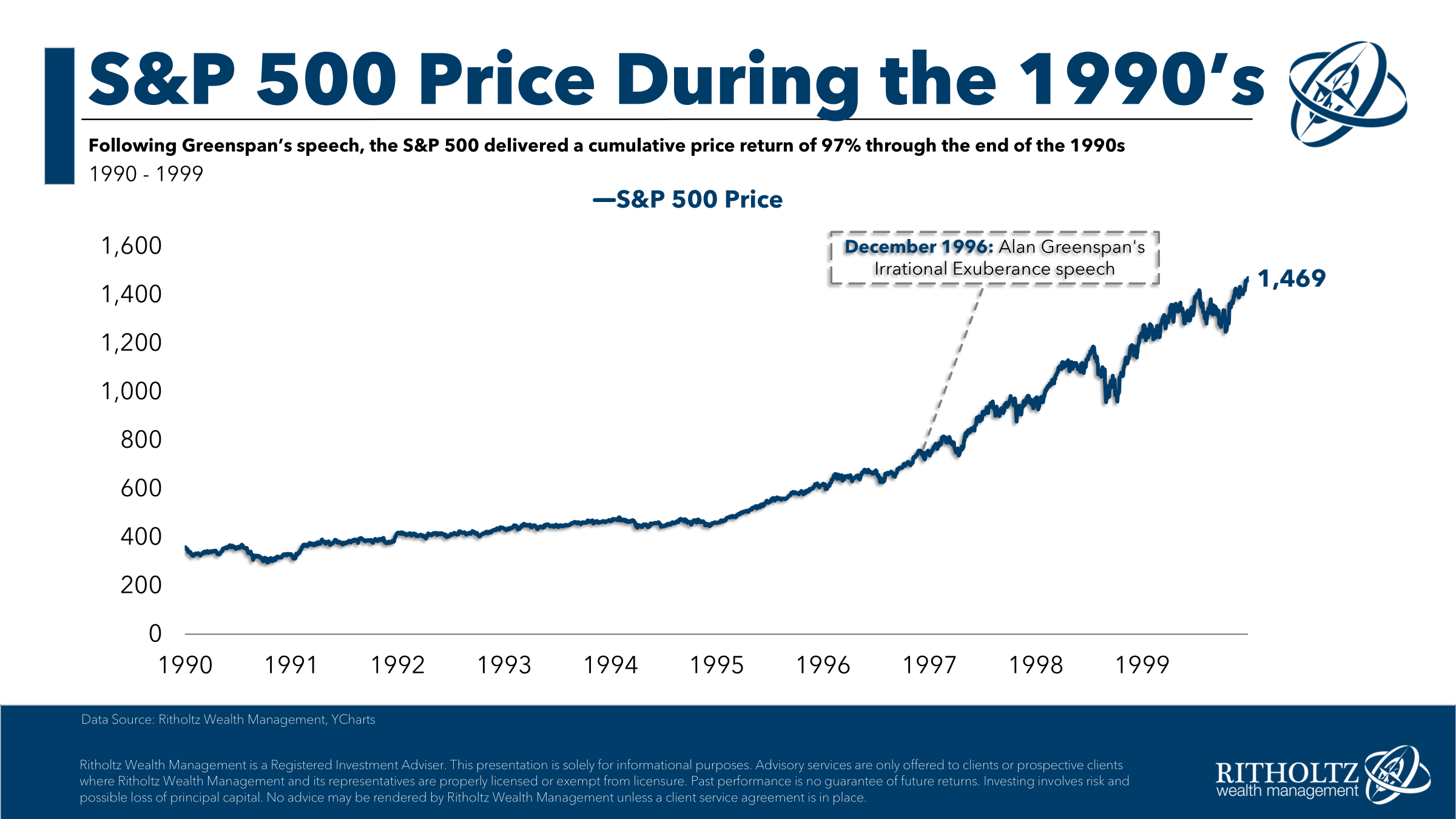

Od roku 1980 až do Greenspanova projevu na konci roku 1996 vzrostl index S&P 500 celkem o více než 1200 %, což představovalo úžasný roční výnos 16,5 %. Hodnoty akcií se zvyšovaly a stoupaly do nebes. IPO společnosti Netscape proběhlo rok předtím. Všechno působilo velmi přehřátě.

To ale nezastavilo trh. Po Greenspanově projevu trh vystřelil jako raketa:

Od chvíle Greenspanova projevu až do konce dekády se S&P více než zdvojnásobil, což znamenalo roční výnos kolem 26 % až do konce roku 1999. Trh rostl o 33 % v roce 1997, o 28 % v roce 1998 a dalších 21 % v roce 1999.

Bublina dot-com nakonec praskla na jaře roku 2000, což snížilo index S&P 500 téměř o polovinu a Nasdaq klesl o více než 80 %.

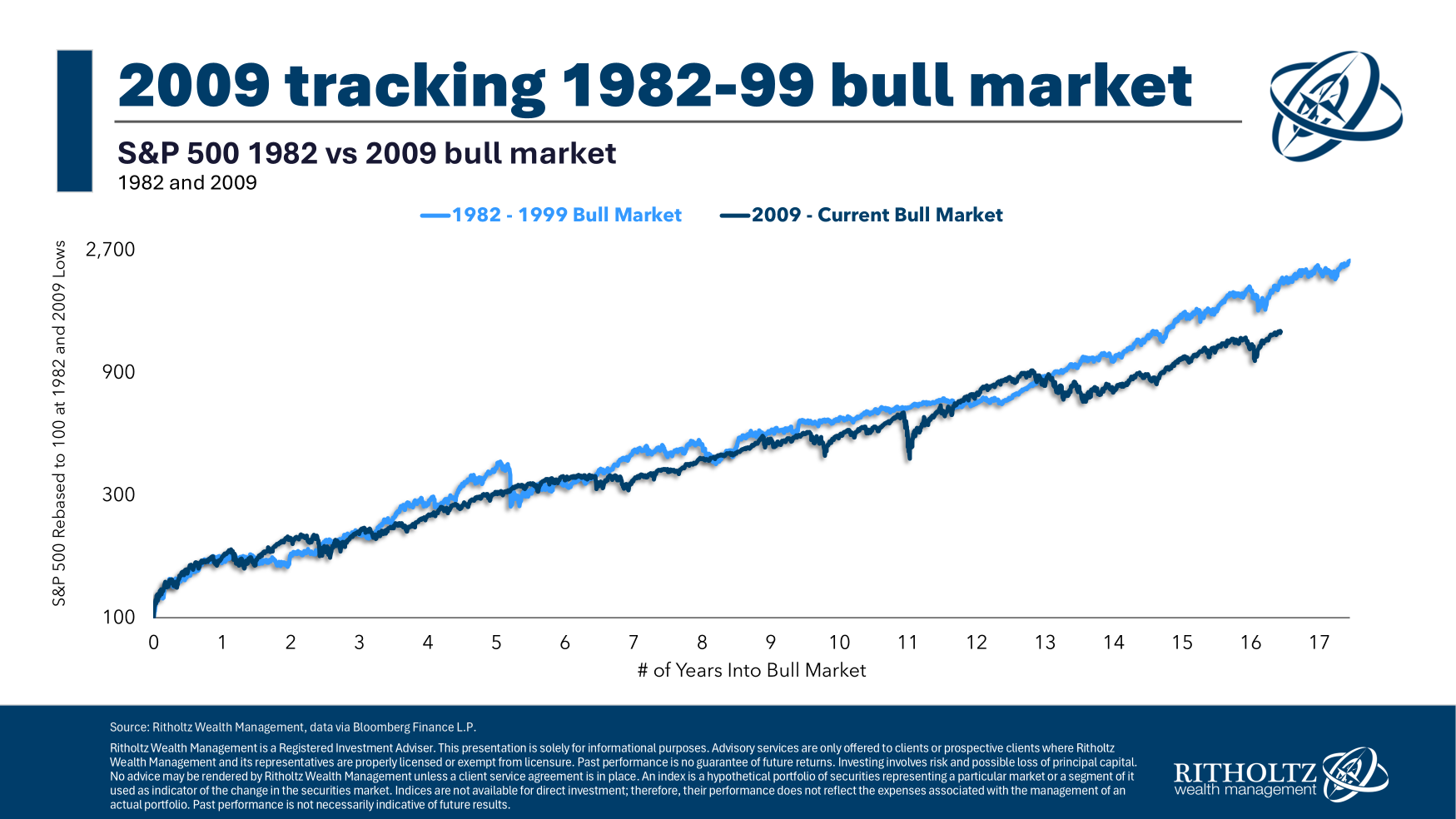

Někteří lidé začínají přemýšlet, zda se dnes nenacházíme v podobné situaci.

Žádné dva trhy nejsou nikdy stejné. Společnosti v dot-com bublině nevydělávaly peníze. Neměly ty šílené ziskové marže, jaké mají dnes technologické akcie. Ale podobnosti tu jsou.

Vydávání kapitálu na umělou inteligenci připomíná telekomunikační rozvoj v 90. letech.

Spekulativní činnost je všudypřítomná – SPAC, meme akcie, IPO, pákový efekt, akcie založené na příbězích, vysoké ocenění, deregulace a další.

A oba býčí trhy mají podobnou trajektorii v čase:

Mnoho lidí se snaží zjistit, zda jde o počáteční fázi bubliny, nebo o konec cesty.

Investování by bylo mnohem snazší, kdyby existoval jednoduchý způsob, jak takové trhy předpovědět. Bohužel neexistuje. Nikdo nedokáže předpovědět, kdy lidská přirozenost vezme věci příliš daleko, nebo kdy náhle skončí. Kyvadlo se vždy pohybuje; jen neznáme, jak daleko jedním či druhým směrem.

Krátkodobé předpovídání trhu je nemožné.

Dlouhodobé investování je nejlepším lékem na nejistoty krátkodobého vývoje.

Kdybyste investovali do S&P 500 po Greenspanově projevu v prosinci 1996 a drželi to až do dnes, dosáhli byste zhruba 10% ročního výnosu. Museli byste přežít dva padesátiprocentní propady v následujících přibližně dvanácti letech, 11. září, několik válek, ropu za 150 dolarů za barel až po záporné ceny, pandemii, 40leté maximum inflace, medvědí trh v roce 2022 a asi tucet dalších běžných korekcí.

A i přes všechny tyto nepříznivé události byste stále dostali víceméně dlouhodobý průměrný výnos trhu.

To není špatné.

Kdybyste investovali na vrcholu trhu těsně před prasknutím dot-com bubliny na konci roku 1999, dosáhli byste zhruba 8 % ročního výnosu. To není špatný výsledek vzhledem k všem nepříjemnostem, kterými byste prošli, a také k tomu, že tehdy byly ocenění amerického akciového trhu nejvyšší v historii.

Samozřejmě, nikdo takhle nepřistupuje k investování. Lidé nevkládají všechny peníze najednou.

Většina lidí investuje za různých tržních podmínek. Jednou z největších výhod pravidelného investování (dollar cost averaging) je to, že vám umožňuje diverzifikovat nejen mezi různými tituly, ale i v čase, v ocenění a různých tržních prostředích.

Pokud průměrujete investice v průběhu času, měli byste vítat volatilitu.

Jestliže jste plně investování, musíte být připraveni přijmout volatilitu nebo diverzifikovat svá aktiva, aby zmírnila případné problémy, které by mohla způsobit.

Tyto přístupy jsou mnohem snazší a užitečnější než pokusy předpovídat začátek nebo konec finanční bubliny.

1A to po výnosech +37 % v roce 1995 a +23 % v roce 1996. Opravdu šílený běh.