Čtenář se ptá:

V každém býčím trhu se najdou lidé, kteří nám rádi připomínají, že ocenění trhu jsou historicky vysoká a neudržitelná, a rádi zdůrazňují, že historický průměrný P/E poměr je 15-20 podle toho, jak ho počítáte. Teď si to dobře uvědomujeme – P/E indexu S&P 500 je momentálně poměrně vysoký, takže pesimisté předpovídají problémy na obzoru. Nicméně podle mého názoru porovnávat současná ocenění s historickými průměry vyžaduje trochu nuance. I když je pravda, že průměrný P/E indexu S&P 500 se pohybuje kolem 17, od roku 1990 je průměrný P/E mnohem vyšší. Jsme snad v 35leté bublině, která nevyhnutelně praskne, nebo existuje nějaký důvod, proč jsou ocenění od roku 1990 vyšší (tedy „tentokrát je to jiné“)? Rád bych slyšel nějaké názory.

Podívat se do historie trhu je velmi přínosné.

Největší kniha o konceptu rizika je Proti bohům od Petera Bernsteina.

Bernstein v ní věnuje celý kapitolu regresi k průměru, která se na toto téma skvěle hodí.

Ve své knize píše o experimentech s hráškovými lusky od lorda Francise Galtona. Galton sázel semena různých velikostí – malá, střední a velká – aby zjistil, jak to ovlivní velikost jejich potomků. Zjistil, že potomci velkých semen bývají menší než jejich rodiče, zatímco potomci malých semen bývají větší než jejich rodiče.

Obě extrémy – nadprůměrné i podprůměrné – se časem vracejí k průměru.

To je otázka, která investory zajímá už léta, pokud jde o ocenění akciového trhu. Kdy konečně nastane ta regrese k dlouhodobému průměru na americkém akciovém trhu?

Zde je však háček – Bernstein také vysvětluje, proč může být regrese k průměru mimo vědecké experimenty velmi komplikovaná:

Existují tři důvody, proč může regrese k průměru být frustrujícím vodítkem pro rozhodování. Za prvé, někdy probíhá tak pomalu, že je narušena nějakým šokem. Za druhé, regrese může být tak silná, že se věci po dosažení průměru nezastaví. Místo toho kolísají kolem průměru s opakovanými, nepravidelnými odchylkami na obě strany. A konečně, samotný průměr může být nestabilní, takže to, co bylo včera normální, může být dnes nahrazeno novou normalitou, o které nic nevíme.

Právě ten poslední bod stojí za bližší rozbor.

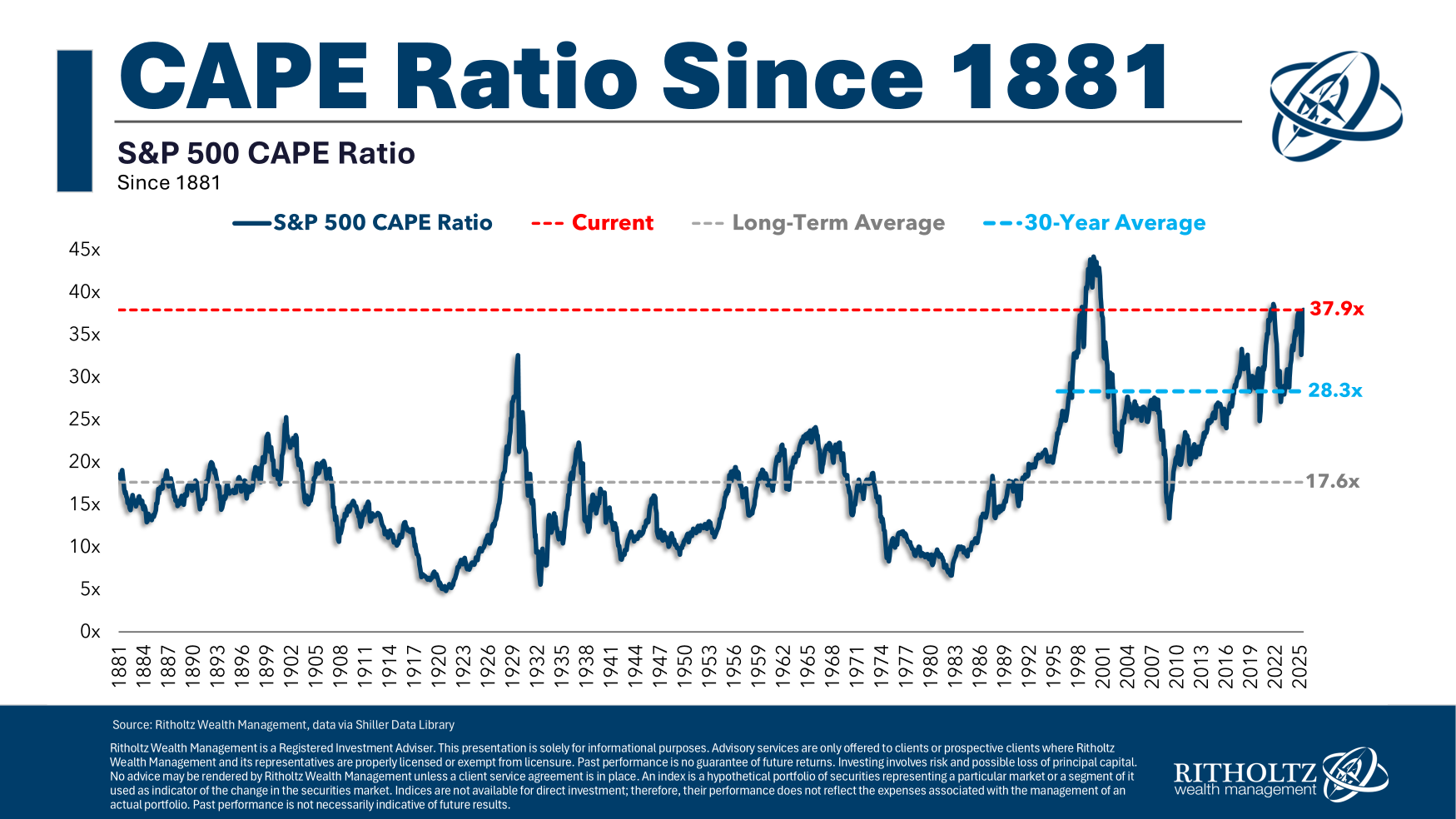

Toto je poměr CAPE sahající až do dob, kdy Francis Galton ještě žil:

Co je zde relevantnější – celá historie přes 150 let, nebo posledních 30 let? Který průměr je důležitější?

Podívejme se na vývoj ocenění v čase ještě z jiného úhlu pohledu:

Na dně v roce 2009 došlo k určité regresi k průměru, ale byla krátkodobá. Ocenění trenduje vzhůru už desítky let.

Jedním z hlavních důvodů, proč je třeba mít otevřenou mysl ohledně toho, že ocenění jsou pohyblivým cílem, je skutečnost, že se firmy v čase velmi změnily.

Většinu své historie byl index S&P 500 plný kapitálově náročných průmyslových a železničních společností. Tyto firmy měly relativně nízké marže, vyžadovaly hodně zaměstnanců a spoustu fyzických aktiv, která se musela pravidelně obnovovat.

Současné firmy mají více nehmotných aktiv a jsou mnohem efektivnější.

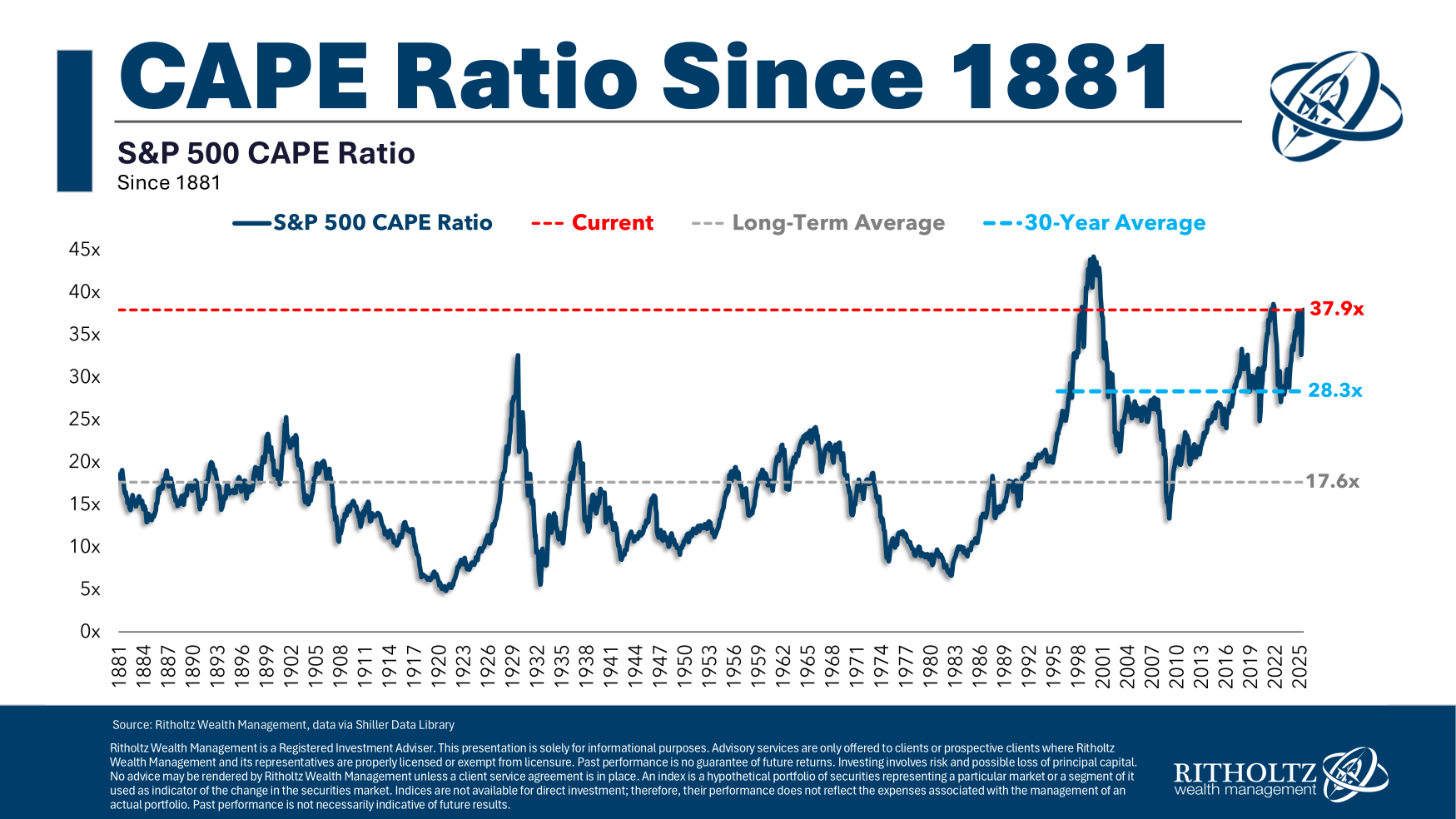

Podívejme se na průměrné marže po desetiletích od 90. let a sledujme tento posun:

Průměr se v každém desetiletí mírně zvyšuje.1

Tohle měla být nejvíce regresní série ve financích. Historici trhu očekávali návrat k normálu posledních 15 let. A mýlili se.

Tentokrát je opravdu všechno jiné. Firmy jsou jiné. Obchodní modely jsou jiné. Technologie jsou jiné.

Je to nový svět.

Ale i kdyby posledních 30 let přesněji odráželo charakteristiky akciového trhu, i dnešní ocenění vyžadují kontext.

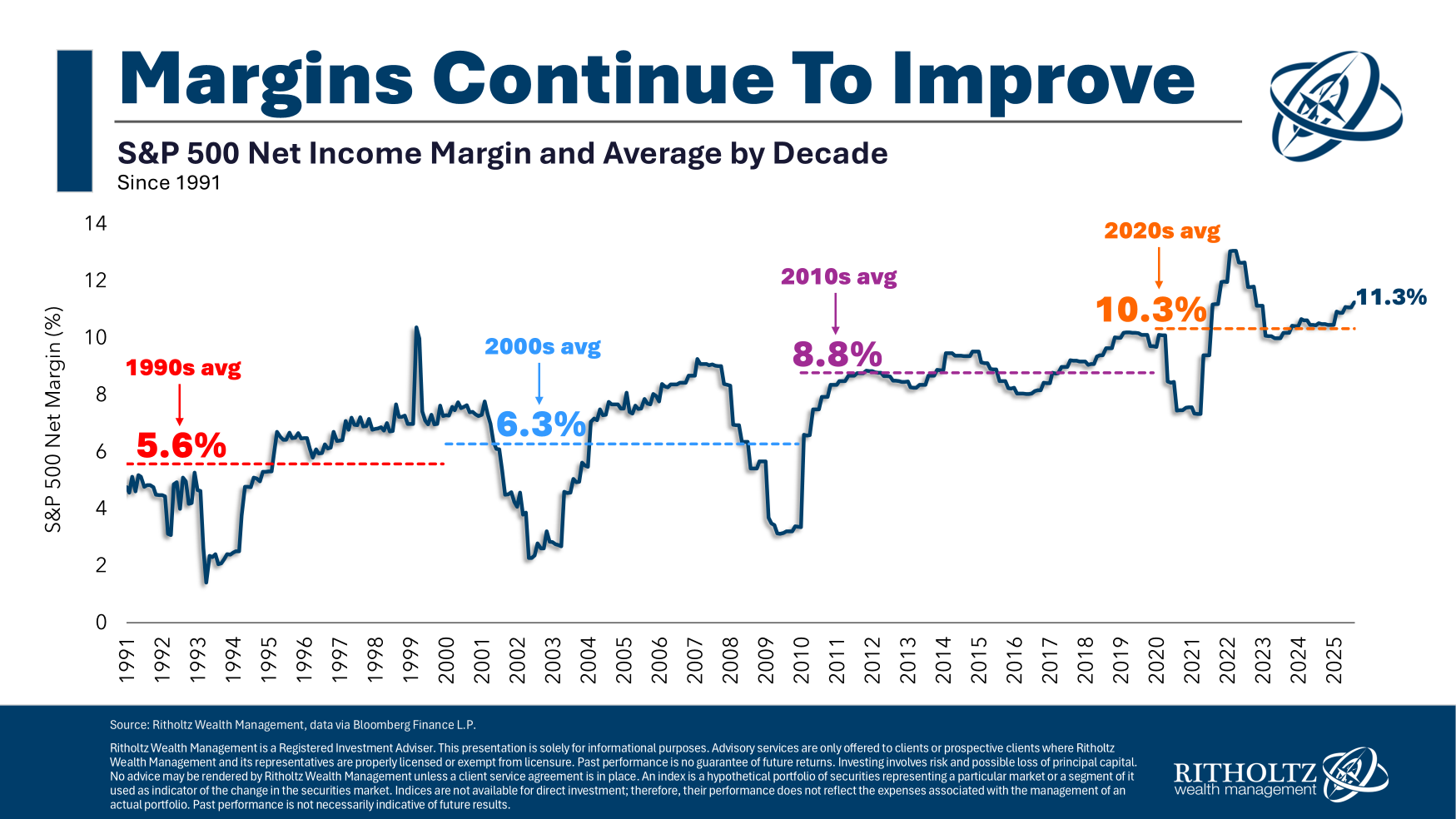

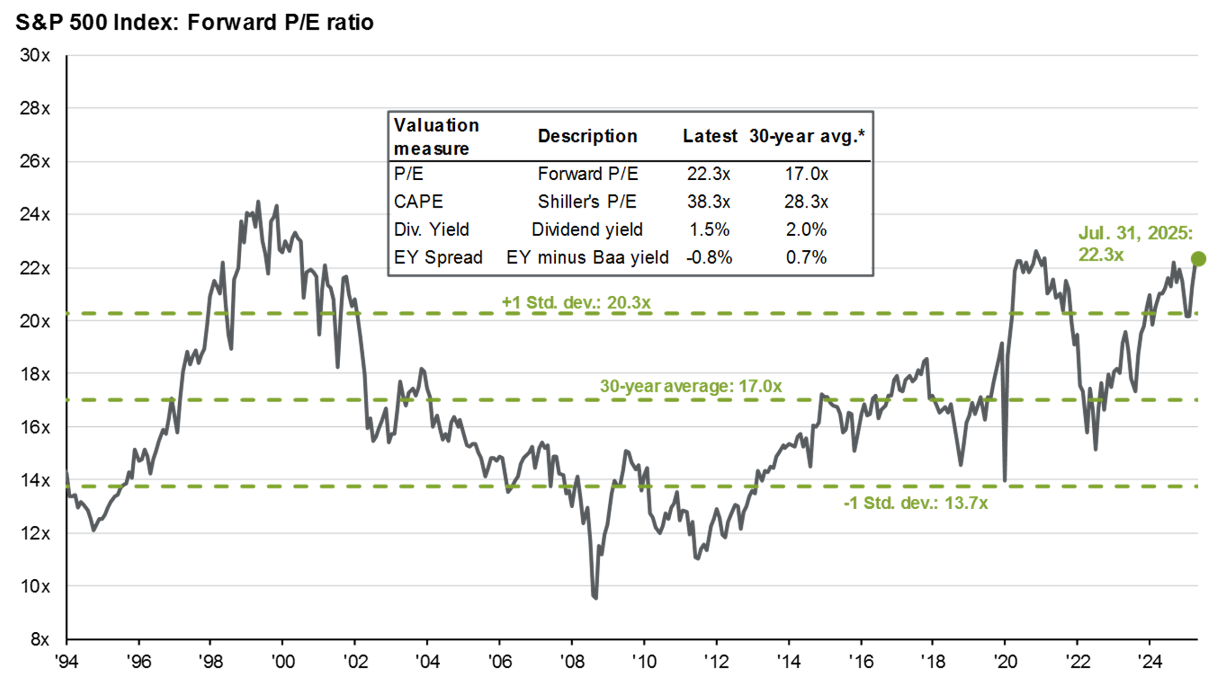

Podívejte se na graf zobrazující současné prostředí s ohledem na forward P/E, výnos dividend a desetiletou výnosovou sazbu státních dluhopisů, a porovnání s předchozími vrcholy před posledními medvědími trhy:

Zajímavé je, že největší propad na tomto seznamu – Velká finanční krize – začal při poměrně umírněných úrovních ocenění. Akcie nebyly na podzim 2007 šíleně nadhodnocené. Problém byl v tom, že nikdo nečekal, že zisky spadnou na dno.

Stanovit vrchol není snadné.

Následující graf porovnává různá hodnotící kritéria s jejich 30letými průměry:

Všechna jsou oproti třicetiletým průměrům zvýšená.

A mělo by to tak být!

Máme největší, nejlepší firmy. Jsme v 16. roce velmi dlouhého býčího trhu. Bylo by divné, kdyby akciový trh nebyl na konci tohoto cyklu nadhodnocený.

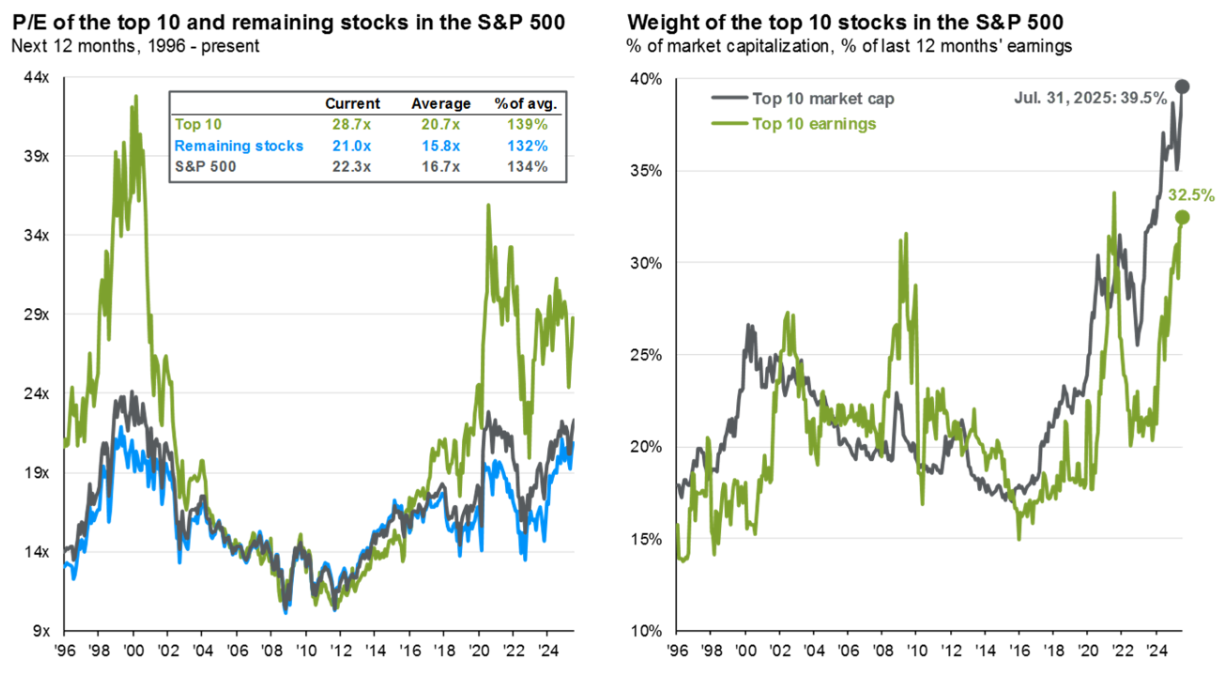

Je nicméně třeba poznamenat, že většina tohoto nadhodnocení je koncentrovaná v megakapitálových technologických titulech.

Zde je jeden graf zobrazující ocenění 10 největších akcií ve srovnání s celým indexem S&P 500 a zbývajícími akciemi v indexu:

Ocenění mimo top 10 jsou také zvýšená, ale nikoli tak výrazně jako u největších technologických gigantů.

Závěr je, že tentokrát je to opravdu jiné. Nikdy jsme neviděli firmy takové velikosti a efektivity s tak vysokými ziskovými maržemi. Trh to ví a zdá se, že je to už v cenách více méně zohledněno.

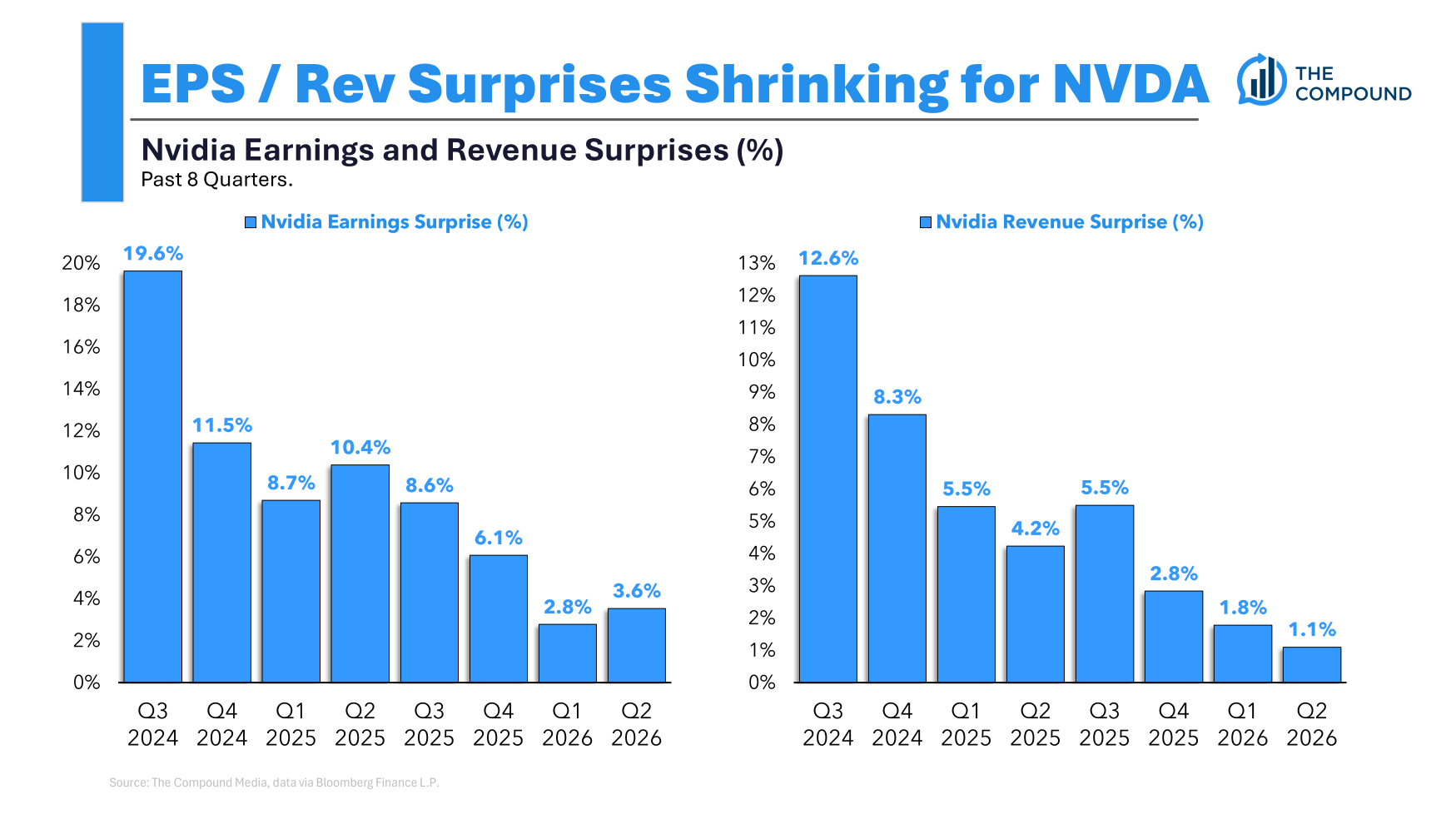

Podívejte se například na překvapení v ziscích a tržbách jedné přední technologické firmy z posledních let:

Analytici zvyšují svá očekávání, což je správné.

Pokud tyto firmy budou nadále růst a plnit či překračovat odhady, mělo by být vše v pořádku.

Ale pokud se jim nepodaří splnit nynější vysoké očekávání, prostor pro chybu je malý.

Tentokrát je to jiné, ale stromy přesto nerostou do nebe.

Hodně štěstí při předpovídání, jak vysoko můžou akcie ještě vystoupat, než začnou klesat.

Hlubší analýza této otázky je k dispozici v nedávných multimediálních diskusích online.

1Navzdory výzvám jako pandemie, šoky v dodavatelských řetězcích, vysoké inflaci a clům, se ziskové marže firem v tomto desetiletí zvýšily. Firmy se přizpůsobují, aby ochránily své zisky.