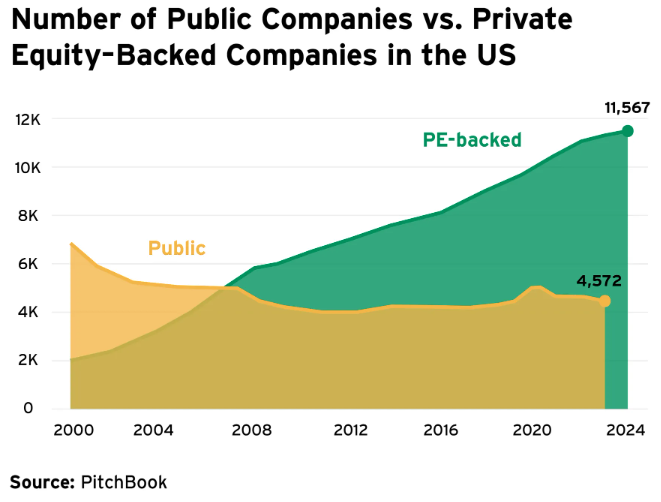

Jedním z největších trendů na trzích za posledních 15–20 let je výrazný nárůst kapitálu v privátních trzích.

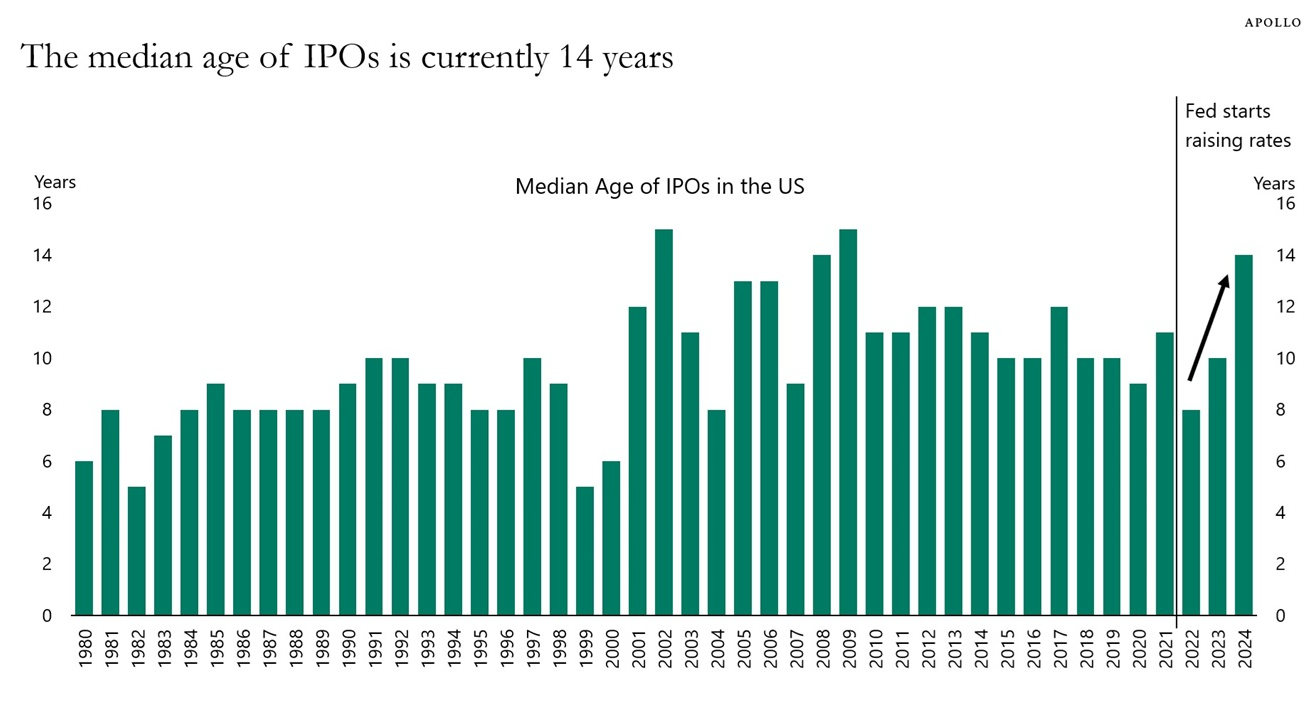

Tento příliv znamená, že společnosti zůstávají v soukromém vlastnictví mnohem déle než dříve.

IPO jsou nyní uváděny za mnohem vyspělejší fáze ve srovnání s 90. léty, což odráží změny v dynamice trhu.

V důsledku většího toku kapitálu do soukromých trhů a přísnějších regulací pro vstup na burzu se počet veřejně obchodovaných společností výrazně snížil.

Tento trend je často uváděn jako důvod, proč malé akcie zaostávají za velkými akciemi delší dobu.

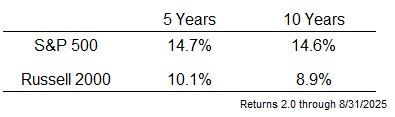

Za posledních 5 a 10 let překonalo S&P 500 index Russell 2000 přibližně o 4,6 %, respektive 5,7 % ročně.

To však spíše odráží výjimečné výsledky S&P 500 než špatné výsledky malých akcií.

Malé akcie dosahovaly za poslední desetiletí roční výnos téměř 9 % a za posledních 5 let dokonce 10 %, což jsou solidní výnosy. Jejich výsledky pak působí méně impozantně v porovnání se S&P 500 hlavně kvůli mimořádným ziskům v technologickém sektoru.

Obáváme se, že malé akcie mohou i nadále zaostávat, protože společnosti zůstávají déle v soukromém vlastnictví.

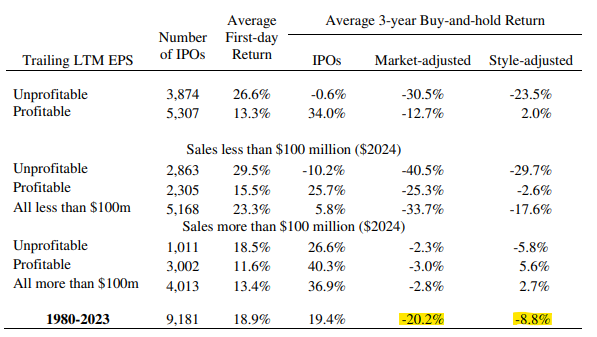

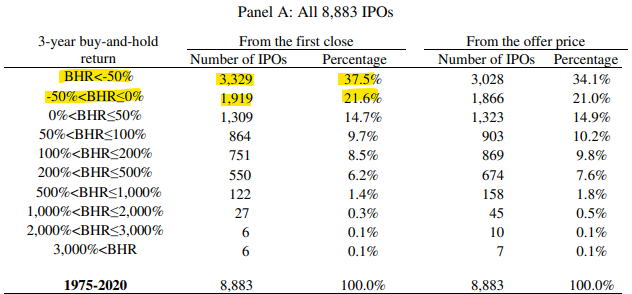

Je však důležité zdůraznit, že většina IPO se neukáže jako silná investice; obvykle jsou veřejnosti známé jen ty úspěšné případy.

Výzkumy ukazují, že IPO obecně zaostávají za celkovým trhem akcií, přičemž většina zisků je realizována již v první obchodní den – což většina investorů nemá k dispozici.

Ačkoli některá významná IPO z minulosti už nemusí přijít, mnoho IPO vykazuje negativní výnosy.

Skoro 40 % IPO utrpí ztrátu přes 50 % z prvního zavíracího kurzu a téměř 60 % vykazuje negativní výnosy během průměrné doby držení tři roky. Malí investoři tak nutně nepřicházejí o příležitosti tím, že se IPO vyhýbají.

Je možné, že velké společnosti mají strukturální výhody, jako je vyšší efektivita, lepší marže a větší tržní síla, a že soukromé firmy stále častěji vstupují na burzu s ohodnocením odpovídajícím velkým korporacím.

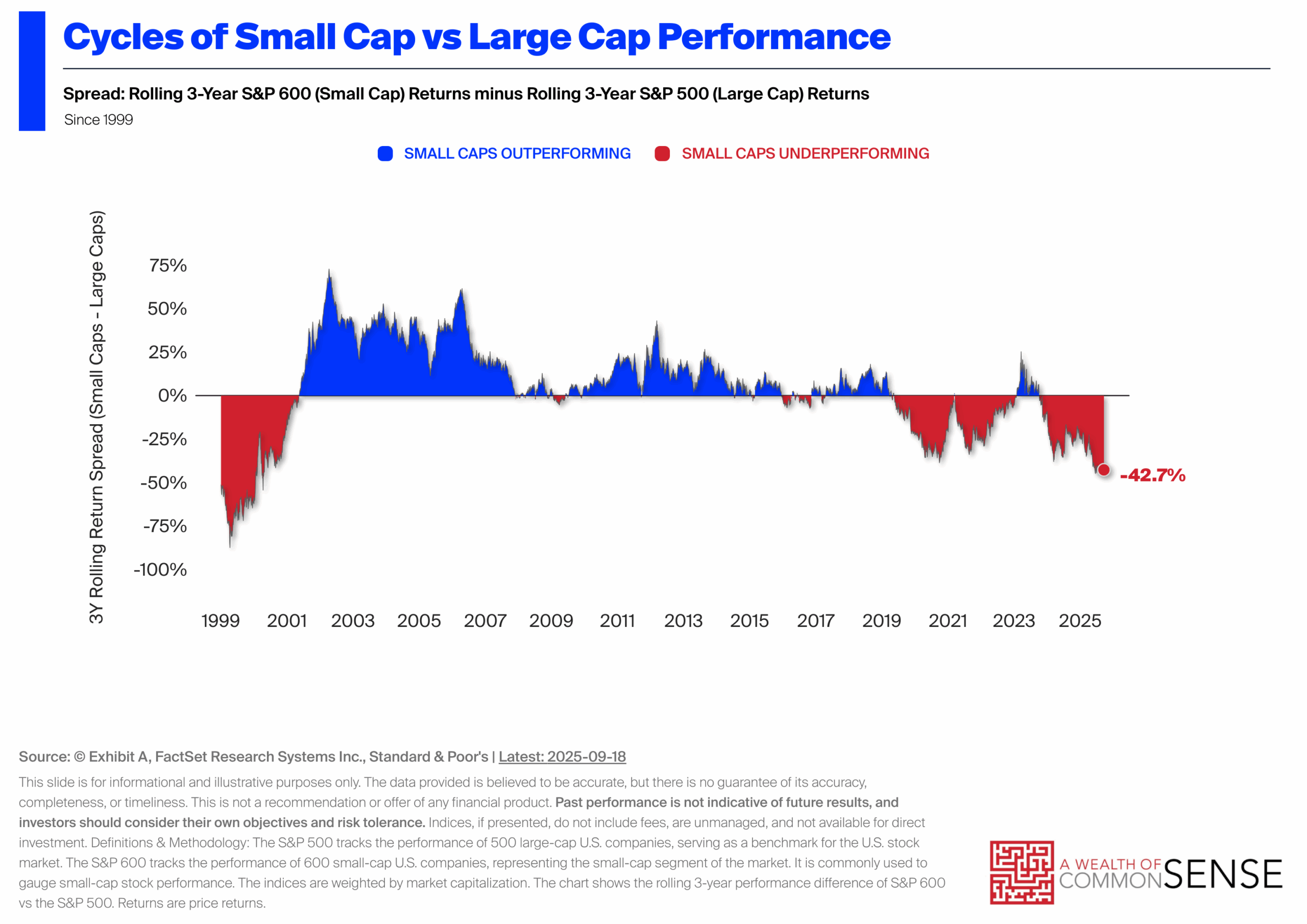

Alternativně mohou být tyto tržní dynamiky cyklické.

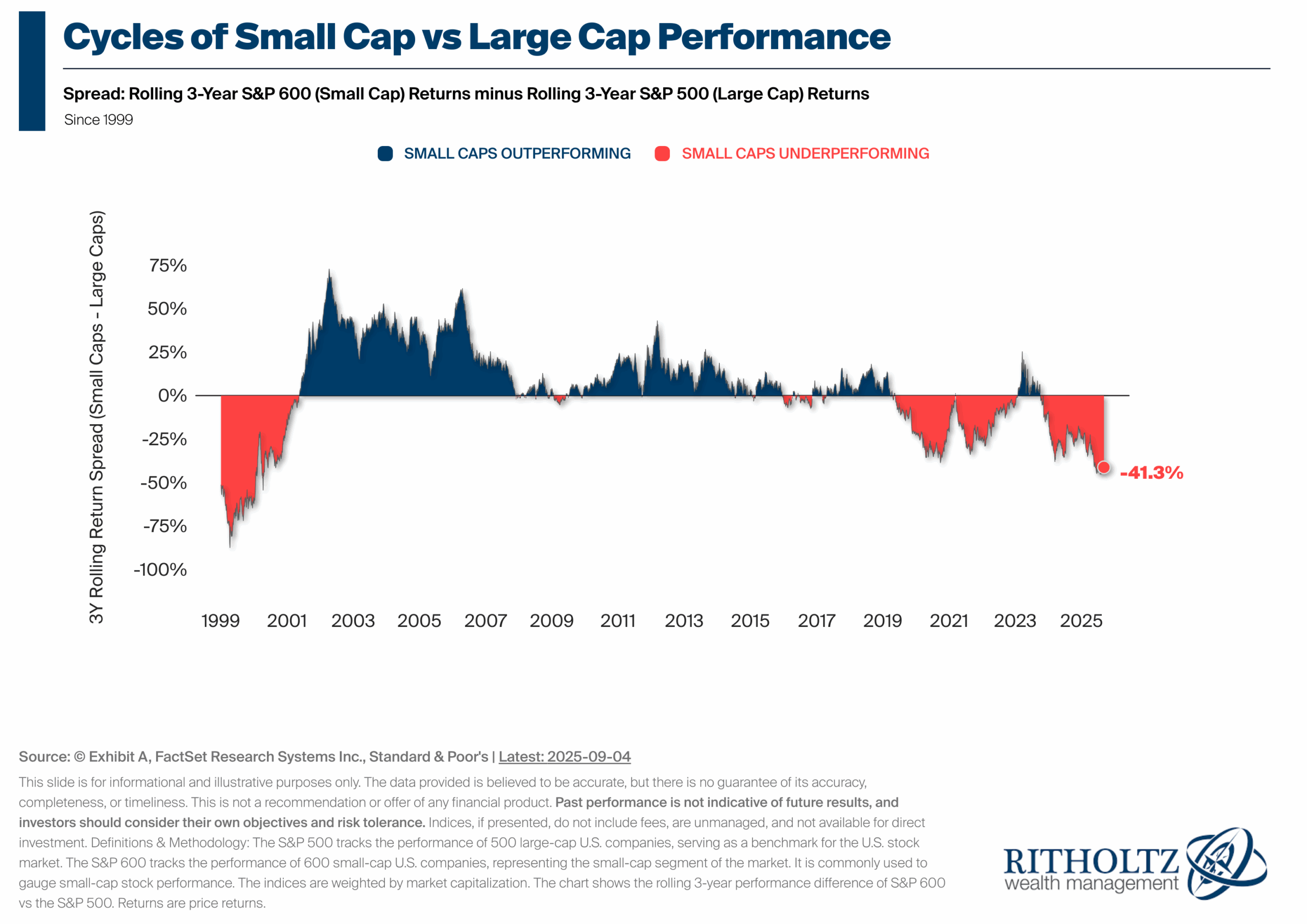

Historická data od roku 1999 ukazují střídavé období, kdy někdy vedou velké akcie a jindy malé akcie; v poslední době dominují velké akcie.

Tyto trendy však nemusí přetrvávat navždy. Tržní podmínky se mohou zásadně změnit.

Malé akcie se v aktuálním cyklu pohybovaly solidně, zatímco velké akcie byly výjimečně silné.

Zda to bude pokračovat i nadále, není jisté.

Diverzifikace napříč různými třídami aktiv pomáhá zmírnit riziko přílišné expozice vůči segmentům trhu, které zaostávají.

Další zdroje jsou k dispozici pro ty, kteří chtějí podrobněji prozkoumat malé akcie, IPO a tržní dynamiku.

Mezi doporučené knihy patří Hamilton od Rona Chernowa.

1 K 31. srpnu 2025 jsou roční výnosy v tomto století poměrně blízké: S&P 500 přibližně 7,9 % a Russell 2000 přibližně 7,6 %.