Deset procent? Dvacet procent? Více?

401(k) i IRA mají mnoho výhod, stejně jako nově vznikající možnosti Roth 401(k) pro investory.

Často se však ptáme: „Kolik bych měl/a dávat na svůj 401(k)?“

Neexistuje univerzální odpověď

Stanovit cílovou úsporu pouze podle věku je příliš zjednodušující; každý spořící člověk je jiný. Inženýr, který nastoupí na práci s platem 65 000 dolarů ročně bez studentských půjček, má jiné finanční potřeby než lékař s vysokými studentskými dluhy nebo sociální pracovník se nižším příjmem a běžnými výdaji.

Dnes přinášíme praktické rady, kolik procent ze svého příjmu byste měli přispívat na 401(k).

- Co když máte dluhy?

- Co když můžete přispívat i do Roth IRA?

- Co když vám zaměstnavatel nepřispívá?

Dvě základní pravidla spoření na důchod

Tato pravidla platí téměř pro všechny:

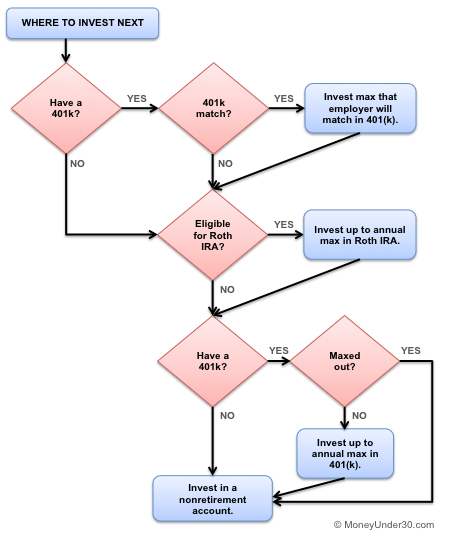

- Pokud vám zaměstnavatel přispívá na 401(k), přispívejte tolik, abyste využili plný příspěvek. I když máte dluhy nebo nemůžete přispívat víc, nevynechávejte tyto „zdarma“ peníze.

- Po využití plného příspěvku zaměstnavatele, pokud možno, vložte maximum ročního limitu do Roth IRA, než přidáte další peníze do 401(k). Tak si vytvoříte finanční polštář s penězi bez daně pro důchod.

Najděte si poměr, který vám vyhovuje—ale stále zvyšujte své úspory

Existuje mnoho rozpočtových poměrů, například utrácet 50 % a šetřit 50 %, ale ty mohou být náročné, obzvlášť na začátku dospělosti. Oblíbeným pravidlem je 75/20/5:

- Utratit 75 %

- Ušetřit 20 %

- Darovat 5 %

Najděte poměr, který odpovídá vaší aktuální situaci. Můžete dočasně omezit dary a místo toho splácet dluhy, nebo si podle potřeby upravit procenta výdajů a úspor. Cílem je časem dosáhnout minimálně poměru 80/20.

Například při ročním příjmu 40 000 dolarů před zdaněním znamená 75% výdaj $30 000 ročně nebo $2 500 měsíčně, 20% úspory $8 000 ročně nebo $667 měsíčně a 5 % dary $2 000 ročně, pokud si přejete.

Pokud vám zaměstnavatel přispívá až polovinu z 6% příspěvku na 401(k), pak vy přispíváte $3 000 a zaměstnavatel přidá $1 500. Pokud nemáte krizový fond, věnujte prioritu jeho vybudování na jednoduchém online spořicím účtu.

Jakmile mít krizový fond, přispívejte do Roth IRA, pokud máte nárok, nebo zvyšte příspěvky na 401(k).

Čtyři úrovně spoření na důchod

Stanovte si celkové procento spoření a peníze alokujte takto:

1. Vyčerpejte maximální příspěvek zaměstnavatele na 401(k).

2. Vybudujte si nouzový fond, obvykle na šest měsíců výdajů.

3. Maximálně vyčleňte příspěvky na Roth IRA.

4. Maximálně využijte příspěvky na 401(k) až do povolených limitů.

Máte-li dluhy, zaměřte se na vysoké úroky, ale stále šetřete

Přispívejte alespoň tolik, abyste využili příspěvek zaměstnavatele na 401(k), i pokud máte dluhy.

U dluhů na kreditní kartě se nejdřív zaměřte na jejich splácení před navyšováním příspěvků do důchodu. Prioritou je snižování dluhů s vysokým úrokem.

Máte-li studentské půjčky, pokračujte ve stanoveném plánu spoření, pokud nemáte velmi vysoké úroky u privátních půjček.

Více spořit nikdy neuškodí

Cílit na úsporu 20 % příjmu je silný cíl, ale někteří odborníci doporučují i 25 % nebo 30 % kvůli nejistotě budoucích výnosů z investic. Více spoření vám poskytne polštář pro případ horších než očekávaných výnosů.

Shrnutí

Každý má jiné finanční podmínky, a proto by příspěvky na důchod měly být přizpůsobeny individuálně. Najděte si pohodlný poměr spoření a snažte se časem šetřit více. Doporučuje se začít kolem 20 % spoření a postupně navyšovat.