Každý týden přicházejí otázky od nadšenců osobních financí z různých platforem. Zde jsou některé promyšlené odpovědi na vybrané z nich:

Mám trvalou krizi osobní finanční identity. Dětem říkám, že jsme chudí, manželce, že jsme střední třída. Sám sobě říkám, že si vedeme lépe než ostatní. Pravda je: chci si koupit Porsche 911 – no dobře, použité a ne jedno z těch opravdu drahých limitovaných edic. Jakožto dlouholetý „milovník aut“ a zároveň klasický „milionář od vedle“ bojuji s představou plýtvat penězi na majetek, který rychle ztrácí hodnotu. Nakupuji oblečení (a vše ostatní) v diskontních prodejnách, jezdím nenápadnými auty a nevlastním loď, letadlo ani druhý dům. Nicméně utratit kolem šesti cifer za vzrušení na půlku života se mi jeví jako veliká zbytečnost a pozvánka na budoucí starosti s údržbou, pojištěním a dalšími náklady spojenými s autem, když svádím boj mezi logikou a emocemi v rozhodování. Uvědomuji si, že peníze si s sebou nepřenesu, a že to není žádný impulsivní nákup, ale něco, co jsem chtěl udělat roky. Jak si dát svolení utrácet po celý život spoření?

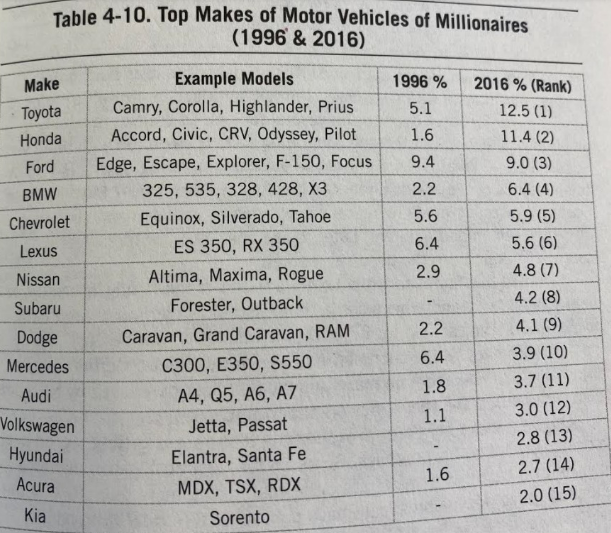

Mnoho lidí, kteří i přes finanční úspěch žijí skromně, volí běžná auta a značky. Mezi nimi není mnoho ultraluxusních značek.

Vybudování dobrých finančních návyků – rozpočtování, spoření, investování – vyžaduje čas a úsilí. Totéž platí o utrácení a užívání si peněz. Nejdete přes noc z gauče na maraton, tak proč byste měli z přehnané šetrnosti přejít náhle k volnému utrácení?

Nemůžete změnit, kým jste, ze dne na den. Zkuste si dovolit 1–2 kategorie výdajů, ve kterých si můžete dopřát a uvidíte, jak se budete cítit.

- Možná létat první třídou na letech delších než 2–3 hodiny.

- Vyzkoušet formu péče o sebe, například týdenní masáž.

- Dopřát si při večeři láhev kvalitního vína.

- Nakupovat ovoce a zeleninu v lepších obchodech bez přehnaného sledování ceny.

Zjistěte, co je pro vás nejdůležitější. Vyberte si pár kategorií, položek nebo služeb a vyzkoušejte je.

Můžete si také na týden půjčit auto, po kterém toužíte, a zažít to na vlastní kůži. Možná novinka vyprchá, nebo se zamilujete a rozhodnete se, že ta investice za to stojí.

Promluvte si o výdajových prioritách také s rodinou; může to být zábavnější, když každý má své vlastní oblasti, kde si může dopřát.

Smyslem odloženého potěšení je, že si dovolíte užít si něco později. Stále si můžete vybírat, na co utrácíte, a kde budete šetřit.

Možná je Porsche 911 tou vaší oblastí, kde si můžete rozvolnit rozpočet.

Další otázka:

Po vysoké škole jsem investoval několik rezerv do akcií Applu kolem krize v letech 2008/2009. Od té doby zhodnocení výrazně vzrostlo a jsem za to vděčný. Některé akcie jsem prodal na pokrytí zásadních výdajů dříve, ale většinu držím. Teď se cítím zaseknutý, protože akcie představují asi 25 % mého majetku, což je riziko koncentrace. Nelíbí se mi myšlenka zaplatit 15% daň z výnosu při prodeji, nejsem si jistý, co by bylo lepší investicí, a mám k akciím emocionální vazbu kvůli jejich výkonu. Jak bych měl o tom uvažovat dál?

Více než riziko koncentrace je znepokojivé mít k akciím citový vztah.

Výstižný úryvek od Adama Smithe z Hry s penězi to pěkně vystihuje:

Akcie je v podstatě kus papíru uložený v bankovním trezoru. Pravděpodobně ji nikdy nevidíte. Její vnitřní hodnota denně kolísá podle nabídky a poptávky na trhu. Zásadní je, že akcie netuší, že ji vlastníte. Všechny pocity – dobré i špatné – které máte k akcii nebo svým podílům, zůstávají nevrácené. Můžete se do ní zamilovat, ale akcie vás nemiluje zpět, a taková nevzájemná láska může vést k masochismu, narcismu, nebo ještě hůře, ke ztrátám na trhu a nevzájemné nenávisti.

Pochopení, že akcie netuší, že ji vlastníte, vám dává náskok, protože můžete změnit názor a kroky bez svazujícího vlivu minulých rozhodnutí.

Nemusíte se zcela zbavovat vlastnictví, abyste se emocionálně odpojili. Zkuste snížit podíl na 10–15 % a sledujte, jak se budete cítit.

Platit daně není příjemné, ale svědčí to o úspěchu investice, což je lepší než alternativa.

Udržovat emocionální odstup od investic je zdravější, protože případný pokles hodnoty by jinak mohl způsobit značný úzkost.

Zkuste prodat část akcií a sledujte své pocity.

Ještě jedna otázka:

Manželka a já jsme loni dosáhli milionového jmění s ročním příjmem lehce přes 200 000 dolarů. Brzy očekáváme dítě a je nám oběma 36 let. Dům jsme koupili před 2,5 lety za 487 000 dolarů s hypotéční sazbou 4,85 %. Nevíme, jaký by měl být další finanční milník nebo cíl po překonání hranice milionu. Co byste doporučili?

To je působivý pokrok pro domácnost ve středních třicátých letech.

Některé možné další kroky mohou být:

- Zvýšení míry úspor.

- Povolení některých vylepšení životního stylu.

- Plánování předčasného odchodu do důchodu.

- Spoření na vzdělání a zdravotní výdaje dítěte.

- Cestovatelské plány.

- Zvážení rekreačního domu.

- Renovace domu.

- Charitativní dary.

- Posouzení potřeb životního pojištění.

Po narození dítěte se priority často mění, proto je rozumné nechat si finanční rezervu na nové výdaje.

Ačkoliv je překonání milionu v tak mladém věku obdivuhodné, zaměřte se na své osobní cíle, ne jen na číslo.

Bez ohledu na hodnotu majetku zůstává klíčové stanovit si cíle, toleranci k riziku a časový rámec.

Vaše priority se budou vyvíjet, zvláště s novými rodinnými povinnostmi.