Jednou jsem vlastnil pár džínů American Eagle, pravděpodobně kolem roku 2004.

Byly boot cut, měly pár uměle vytvořených děr a trochu opraný vzhled. To bylo tehdy v módě. Museli jste tomu být tehdy.

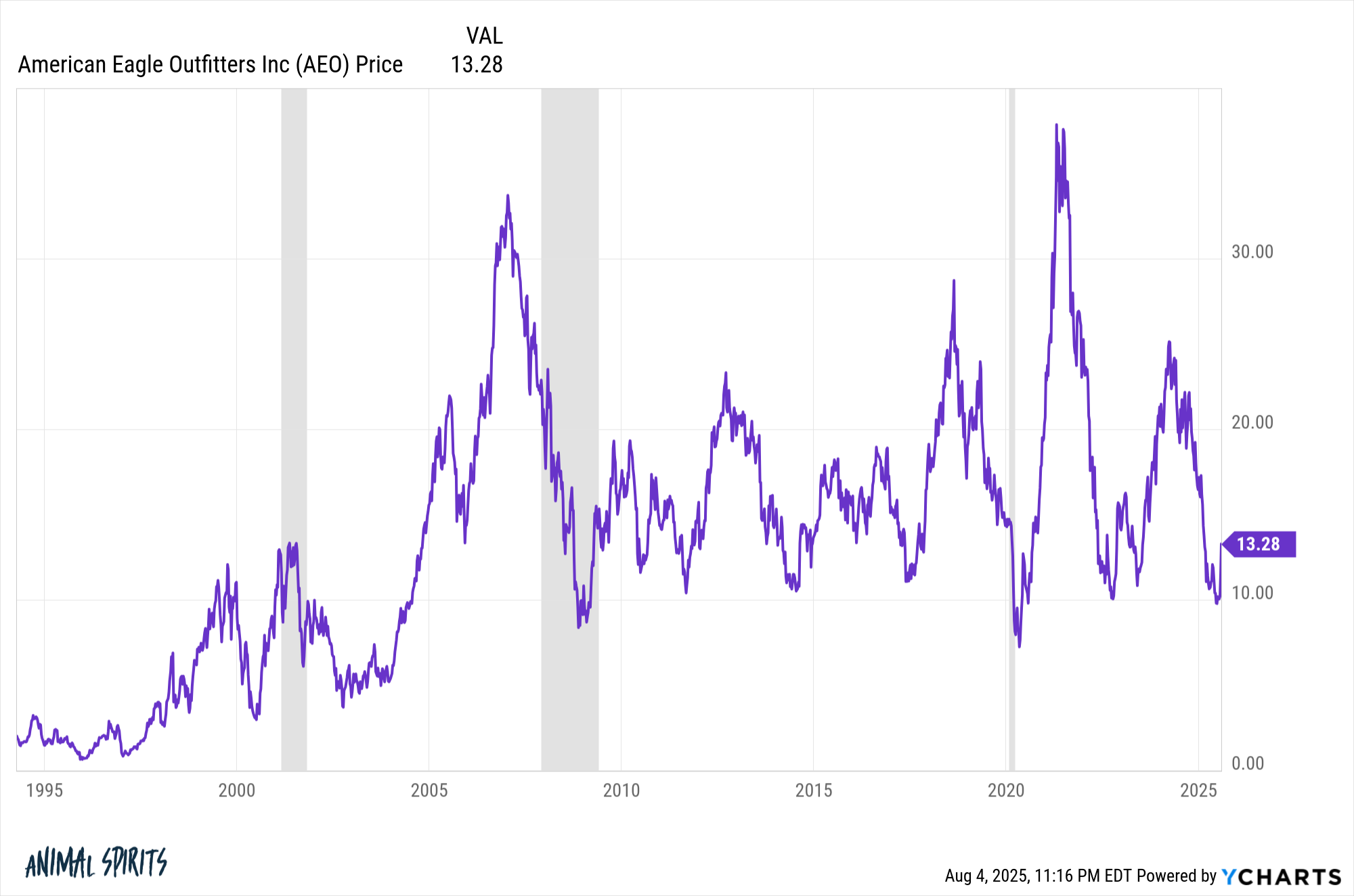

Akcie od té doby, co jsem naposledy vstoupil do obchodu American Eagle v místním nákupním centru, stagnují:

Cena akcie poprvé překročila současnou úroveň před více než 20 lety.

Společnost spustila novou reklamní kampaň se Sydney Sweeney, aby oživila značku.

Akcie během několika dní po oznámení vystřelily o 15 % nahoru.

Včera Donald Trump o tom navíc psal na sociálních sítích. Akcie pak během jediného dne vzrostly o dalších 24 %.

American Eagle tak můžeme přidat na seznam meme akcií společně s GameStop, AMC, Hertz, Opendoor, Kohl’s a GoPro.

Poprvé, když se objeví nová meme akcie, vždy někdo na Twitteru zveřejní tento obrázek:

Je to vtipný meme.

Základní fundamenty už prý nejsou důležité. Hodnotové investování je mrtvé. Proč se ještě snažit rozumět tomu, co se děje, když tu máme tyhle bláznivé pohyby?

Rozumím tomu.

Ale musím tu i v zastoupení Benjamina Grahama něco říct.

Benjamin Graham přišel s myšlenkou za meme akciemi ve své knize The Intelligent Investor. Ve 20. kapitole slavné knihy vypráví příběh pana Trhu:

Představte si, že ve firmě vlastníte malý podíl, který vás stál 1 000 dolarů.1 Jeden z vašich společníků, jménem pan Trh, je opravdu velmi vstřícný. Každý den vám sdělí, jak si myslí, že váš podíl stojí, a zároveň vám nabízí, že vás odkoupí, nebo vám prodá další podíl na základě své ceny. Někdy jeho představy o hodnotě vypadají uvěřitelně a jsou opodstatněné z hlediska podnikových výsledků a vyhlídek, jak je znáte. Často však pan Trh nechá svou náladu nebo obavy unést a navrhovaná hodnota se vám zdá poněkud směšná.

Jste-li obezřetný investor, necháte denní sdělení pana Trhu určovat váš pohled na hodnotu podílu v hodnotě 1 000 dolarů? Pouze pokud s ním souhlasíte nebo pokud chcete s ním obchodovat. Můžete být rádi, že mu prodáte, když nabízí absurdně vysokou cenu, a stejně tak rádi koupíte, když je nízká. Ale většinu času bude moudřejší řídit se vlastními názory na hodnotu vašich podílů, založenými na plných zprávách od společnosti o jejím provozu a finanční pozici.

Kurzové výkyvy mají pro pravého investora jediný význam. Poskytují mu příležitost chytře nakupovat, když ceny prudce klesnou, a chytře prodávat, když ceny výrazně stoupnou. Jinak bude lépe, když na burzu na chvíli zapomene.

Myšlenka je dnes stejná jako před více než 75 lety, když Graham psal tuto knihu. Jenže dnes se pan Trh někdy chová, jako by před otevřením trhu vypil 13 Red Bullů.

Ale fundamenty stále dlouhodobě hrají svoji roli, i když se krátkodobě objeví výkyvy.

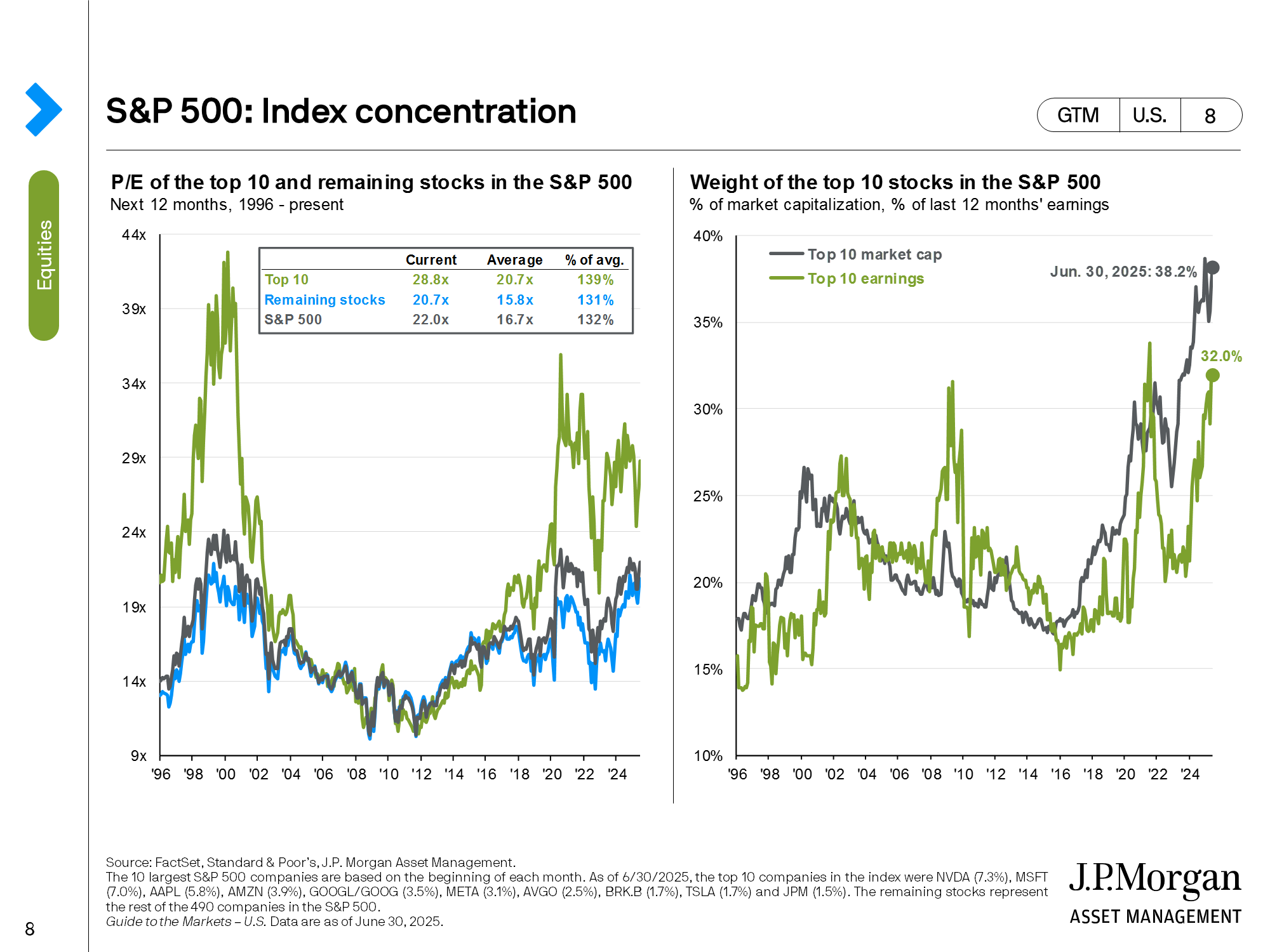

Například největší akcie jsou největší z jasného důvodu:

Ano, index S&P 500 je koncentrovaný, ale stejně tak podíl zisků generovaných těmito společnostmi v top 10. Podíl zisků z těchto akcií rostl spolu s růstem cen akcií. Ocenění je nad průměrem, protože se jedná o nejlepší firmy na světě.

Pokud konkurence začne jíst jejich ziskové marže, tyto akcie přestanou překonávat trh a zmenší svůj podíl na trhu. Fundamenty stále rozhodují.

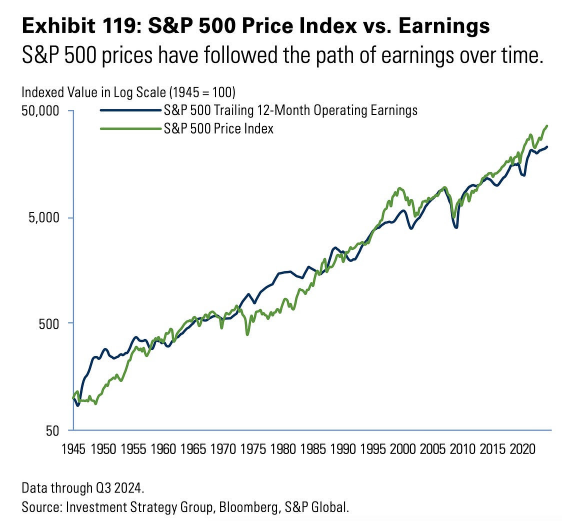

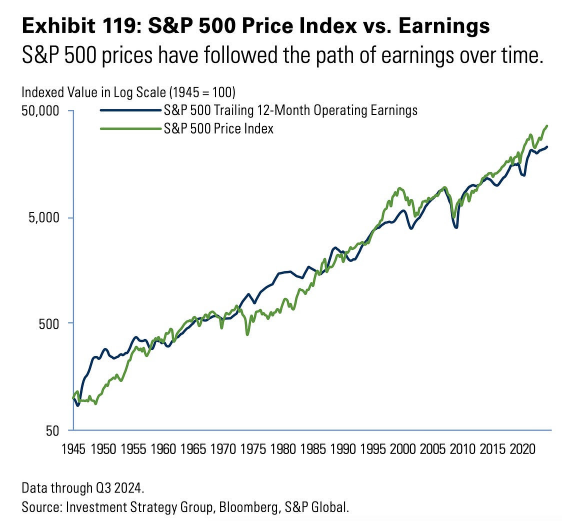

Podívejte se třeba na burzu ve vztahu k ziskům od konce druhé světové války:

Občas trh předběhne fundamenty (nebo zaostane), ale časem je v datech jasný vztah.

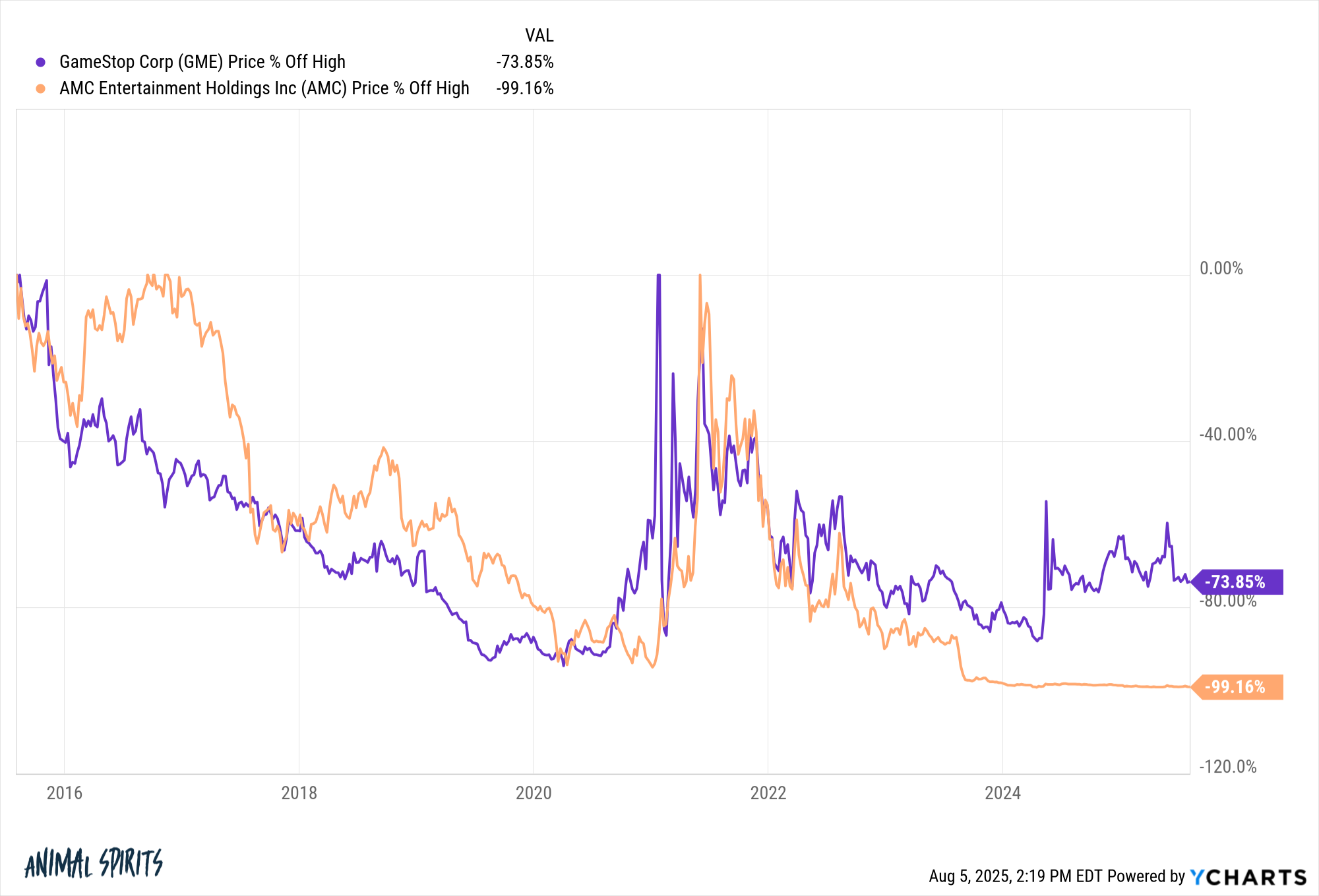

Přiznám, že spekulace s meme akciemi mi jako dlouhodobému investorovi trochu vadí, ale i na tyto tituly fundamenty nakonec doženou. Stačí se podívat na propady AMC a GameStopu od vrcholu poslední meme vlny:

Pokud trochu přeformuluji další Grahamův citát, v krátkodobém horizontu je pan Trh jako hlasovací stroj, ale v dlouhodobém jako vážicí stroj.

1 1 000 dolarů v roce 1949, kdy byla tato kniha vydána, odpovídá dnes přibližně 13 000 dolarům.