Krach na černé pondělí v roce 1987 byl tak rychlý a razantní, že někteří začali zpochybňovat, zda nejde o signál blížící se hospodářské krize:

Většina lidí sice neměla pocit, že rok 1987 by mohl být srovnatelný s rokem 1929, ale pád byl natolik bolestivý, že odborníci alespoň zvážili možnost, že na obzoru je ekonomická pohroma.

Akciový trh klesl za jediný den o více než 20 % a během týdne téměř o 35 %, přesto však ekonomický dopad byl nulový.

Další recese v USA přišla až v létě 1990. Akciový trh skončil rok 1987 se ziskem kolem 5 % a po krachu se rychle zotavil.

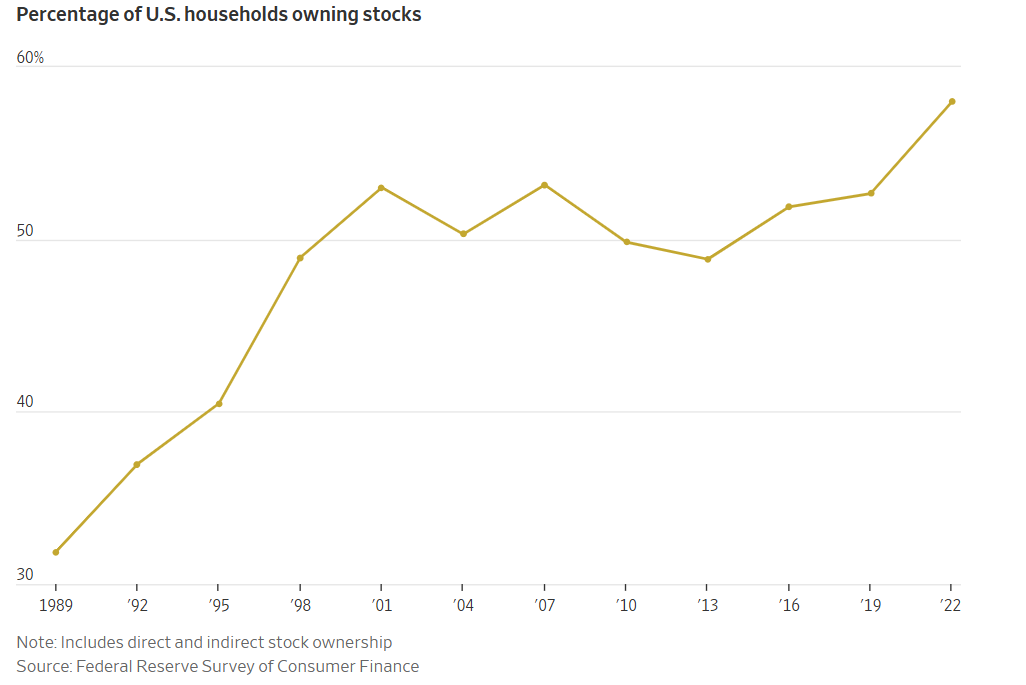

Akciový trh tehdy nebyl dostatečně velký a silný, aby způsobil hospodářský propad. Hlavním důvodem bylo to, že tehdy vlastnilo akcie jen málo lidí. V roce 1987 mělo akcie přibližně 25 % amerických domácností – ať už jednotlivé akcie nebo podíly v podílových fondech.

Vlastnictví akcií však začalo výrazně růst až v 90. letech:

Dnes akcie vlastní 62 % domácností. Tento nárůst vlastnictví znamená, že akciový trh je pro více lidí důležitější než v roce 1987.

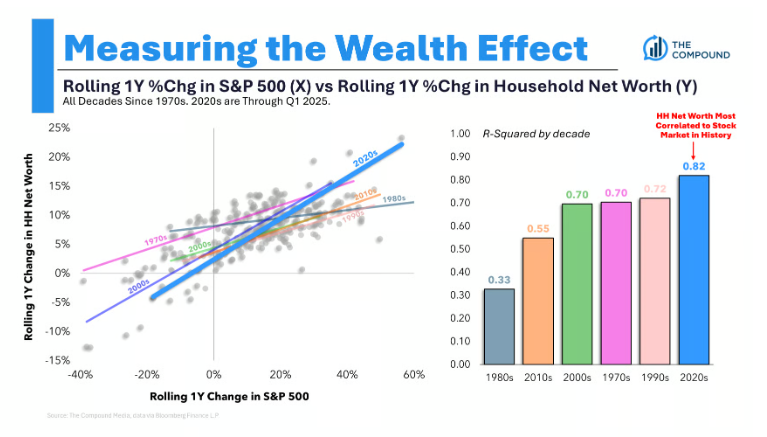

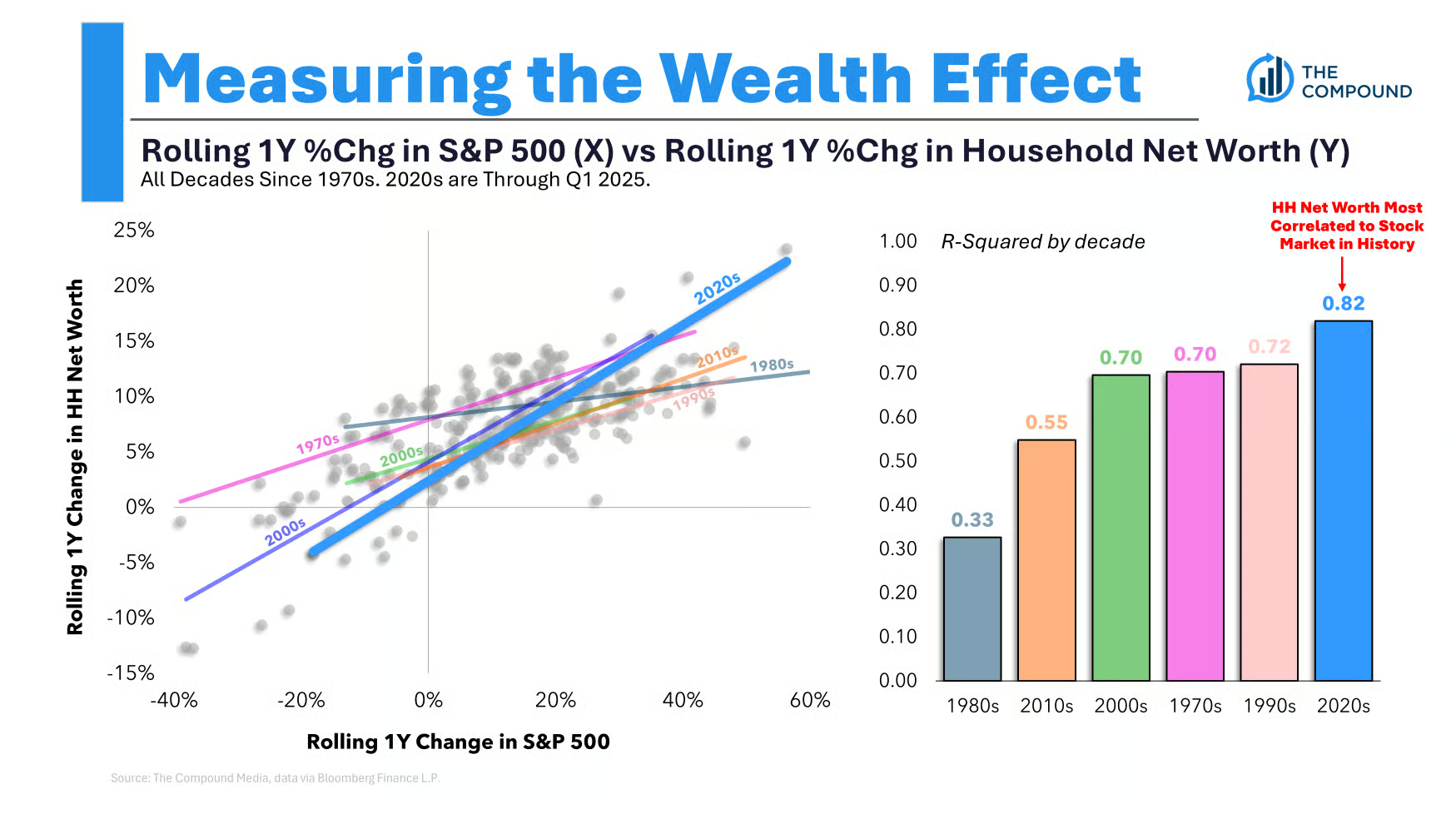

Existuje graf, který ukazuje, jak jsou čisté finanční aktiva domácností propojena s akciovým trhem:

Je vidět obrovský skok tohoto vzájemného vztahu od 80. let.

Podíl akcií na finančních aktivech domácností vystoupal v prvním čtvrtletí na 36 %, což je nejvyšší hodnota za celou historii dat od 50. let minulého století.

Někteří lidé vnímají tato data s obavami. Růst akciového trhu může způsobovat, že domácnosti utrácejí uvolněněji.

Pokud by trh zaznamenal pokles, domácnosti by mohly omezit své výdaje. Nikdo však s jistotou neví, zda se tento efekt bohatství skutečně projeví – rozhodně je to však něco, co stojí za zvážení.

Rostoucí akciový trh pravděpodobně zároveň podporuje zvýšené utrácení nejbohatší části populace. Nejbohatších 10 % vlastní téměř 90 % akciového trhu.

Právě oni táhnou většinu spotřeby:

„V krátkodobém horizontu záleží vše na tom, co se rozhodne udělat těch nejbohatších 10 %. Zbytek rozdělení příjmů pro makroekonomickou perspektivu není příliš důležitý.“

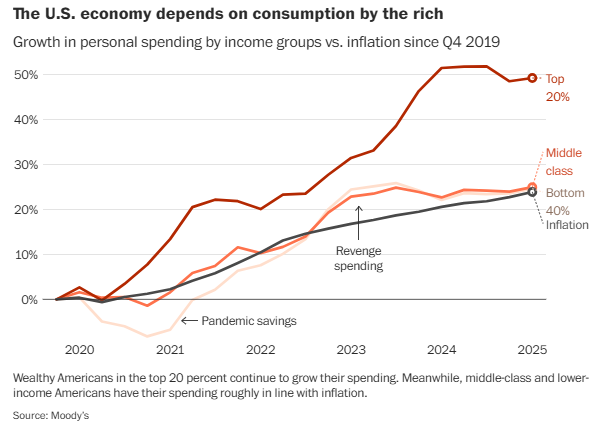

Nejbohatších 20 % domácností nadále zvyšuje své výdaje, ačkoli v období nejistoty trochu přibrzdili. Naopak dolních 80 % domácností drží tempo růstu výdajů prakticky v souladu s inflací. To je výrazná změna oproti době po ukončení pandemických lockdownů, kdy lidé na všech příjmových úrovních utráceli o něco více.

Graf toho hodně vypovídá:

Samozřejmě to není jen otázka akciového trhu. Tato skupina má také vyšší příjmy.

Jedná se v podstatě o problém vejce a slepice – zpomalující ekonomika způsobí pokles akciového trhu, nebo naopak pokles akciového trhu přinutí lidi škrtit své výdaje?

Je těžké říct, co přijde první.

Rostoucí význam akciového trhu pro ekonomiku je ale dobrou zprávou. Více lidí, kteří investují do akcií, je známkou pokroku. Doufejme, že to tak bude pokračovat.

Bude zajímavé sledovat, zda tento narůstající vliv nakonec ovlivní i samotnou ekonomiku.

Může akciový trh způsobit recesi?

Možnost je dnes vyšší než kdy dříve.

O rostoucím významu akciového trhu pro ekonomiku a mnoha dalších souvisejících tématech najdete různé finanční analýzy a videa dostupná online.