Před pár týdny bylo oznámeno, že OpenAI investuje až 300 miliard dolarů do cloudových služeb Oracle.

Tentokrát Nvidia slíbila do OpenAI investovat 100 miliard dolarů.

Oracle utrácí miliardy dolarů za grafické karty Nvidia.

Nvidia investuje do OpenAI, které pak investuje do Oracle, a Oracle zase do Nvidie v komplikovaném cyklu.

Došli jsme do fáze vzájemně zaručené destrukce AI bubliny, kde se technologičtí giganti rozhodli, že do toho jdou společně. Pokud jeden podstoupí riziko masivních kapitálových investic, podstoupí ho všichni.

Ano, tato situace odpovídá charakteristice bubliny založené na historii nadměrných investic do inovací.

Během dot-com bubliny v 90. letech položily telekomunikační společnosti přes 80 milionů mil optických kabelů. Pět let po prasknutí bubliny zůstalo 85 % těchto kabelů nevyužito.

Nasdaq pak zkolaboval o více než 80 %.

Na mysl se také vybavuje železniční bublina 19. století. Několik historických faktů:

- Do roku 1845 vzniklo 500 nových železničních společností.

- Ministerstvo obchodu zvažovalo výstavbu téměř 8 000 mil nových tratí pouze ve Velké Británii, což je téměř 20krát více než délka Anglie.

- Náklady na výstavbu přesáhly národní příjem celé země.

- Obíhalo 14 dvouměsíčních newsletterů o železničním průmyslu.

- Charles Darwin přišel během této bubliny o 60 % své investice.

Obě tyto bubliny nakonec přispěly pozitivně k technologickému pokroku a inovacím.

Do roku 1855 měla Británie přes 8 000 mil železničních tratí, což byla nejvyšší hustota na světě. Telekomunikační bublina pak umožnila rozvoj služeb jako YouTube, sociálních sítí, streamování a video hovorů.

Existují jisté podobnosti s aktuálním rozvojem AI, ale také důležité rozdíly.

Dot-com bublina byla poháněna spekulacemi investorů v nezralých firmách bez zisků. Dnešní technologické firmy generují značné cash flow s vysokými maržemi.

Téměř všechny investice do železnic pocházely od drobných investorů. Současný boom AI je řízen interně generálními řediteli technologických společností, kteří činí kapitálová rozhodnutí.

V 90. letech řekl Bill Gates:

„Hromadné zlaté horečky podporují neopatrné investice. Některé se vyplatí, ale až ten shon pomine, budeme se s nedůvěrou ohlížet na trosky neúspěšných podniků a ptát se: ‚Kdo ty společnosti financoval? Co se jim honilo hlavou? Byla to jen mánií?‘”

V nedávné době poznamenal Mark Zuckerberg:

„Pokud nakonec promrháme pár stovek miliard dolarů, bude to samozřejmě velmi nešťastné. Ale řekl bych, že větší riziko je na druhé straně. Když budujete příliš pomalu a superinteligence je možná za tři roky, ale vy stavíte s představou, že přijde až za pět, pak jste prostě mimo hru u toho, co považuji za nejdůležitější technologii, která umožní vznik nejvíce nových produktů, inovací a tvorbu hodnoty v historii.”

Jinými slovy, riziko spočívá spíše v podinvestování než v přeinvestování.

Může to být jedna z nejpodivnějších a nejzvláštnějších bublin, jaké jsme kdy viděli.

Momentálně je na peněžních trzích uloženo asi 7,7 bilionu dolarů – býčí trh v hotovostních rezervách.

Zlato letos vzrostlo o více než 40 %, dosáhlo nových historických maxim a od listopadu 2022 překonává Nasdaq 100.

Jak může tak starodávné aktivum jako zlato překonávat některé z největších technologických společností během nárůstu výdajů na AI?

Společnosti vedoucí AI boom mají silné fundamenty. Výzkumy ukazují, že akcie spojené s AI tvoří většinu výnosů, růstu zisků a kapitálových výdajů na trhu od listopadu 2022.

Tyto firmy vydávají velké sumy, ale finančně na to mají sílu.

Mnoho investorů má obavy z možného prasknutí této bubliny, které historicky vedlo k bolestivým korekcím na trhu.

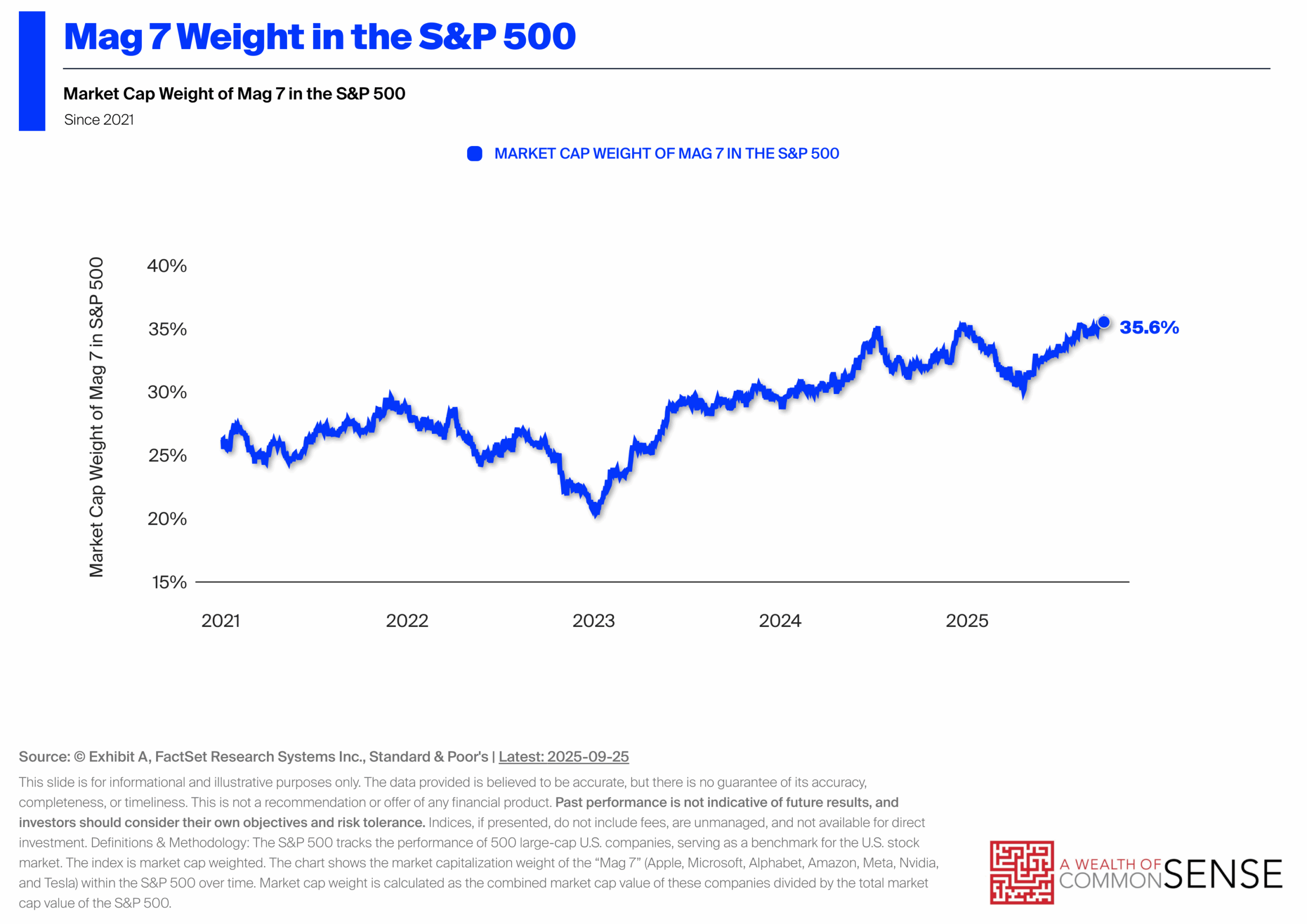

Velké technologické akcie dominují expozici trhu.

Ačkoli tato situace připomíná zásadní historické bubliny, predikce vývoje zůstává složitá.

Mnozí, kdo studují tržní historii, tuto situaci označují za bublinu, ale trhy se málokdy chovají tak předvídatelně.

Pokud věříte, že je to bublina, pečlivě zvažte, jaké kroky podniknout.

Další úvahy na toto téma budou sdíleny v budoucnu.