Na trhu můžete vždy vyhrát jakýkoli argument, pokud změníte počáteční a koncové datum.

Svůj názor můžete opravdu podtrhnout, když začnete od vrcholu býčího trhu nebo dna drsného propadu.

Zdá se téměř nemožné udělat nějaký trik s tímto cyklem. Akcie velkých technologických společností v USA – konkrétně technologické akcie – posledních několik let překonávají všechny ostatní.

A nyní, když se možná chystáme na bublinu kolem umělé inteligence, technologické akcie se zdají být odsouzeny k pokračování tohoto trendu.

Mám ale pro vás několik grafů o výkonnosti za různá časová období, které vás mohou překvapit.

Nepřekvapí tento:

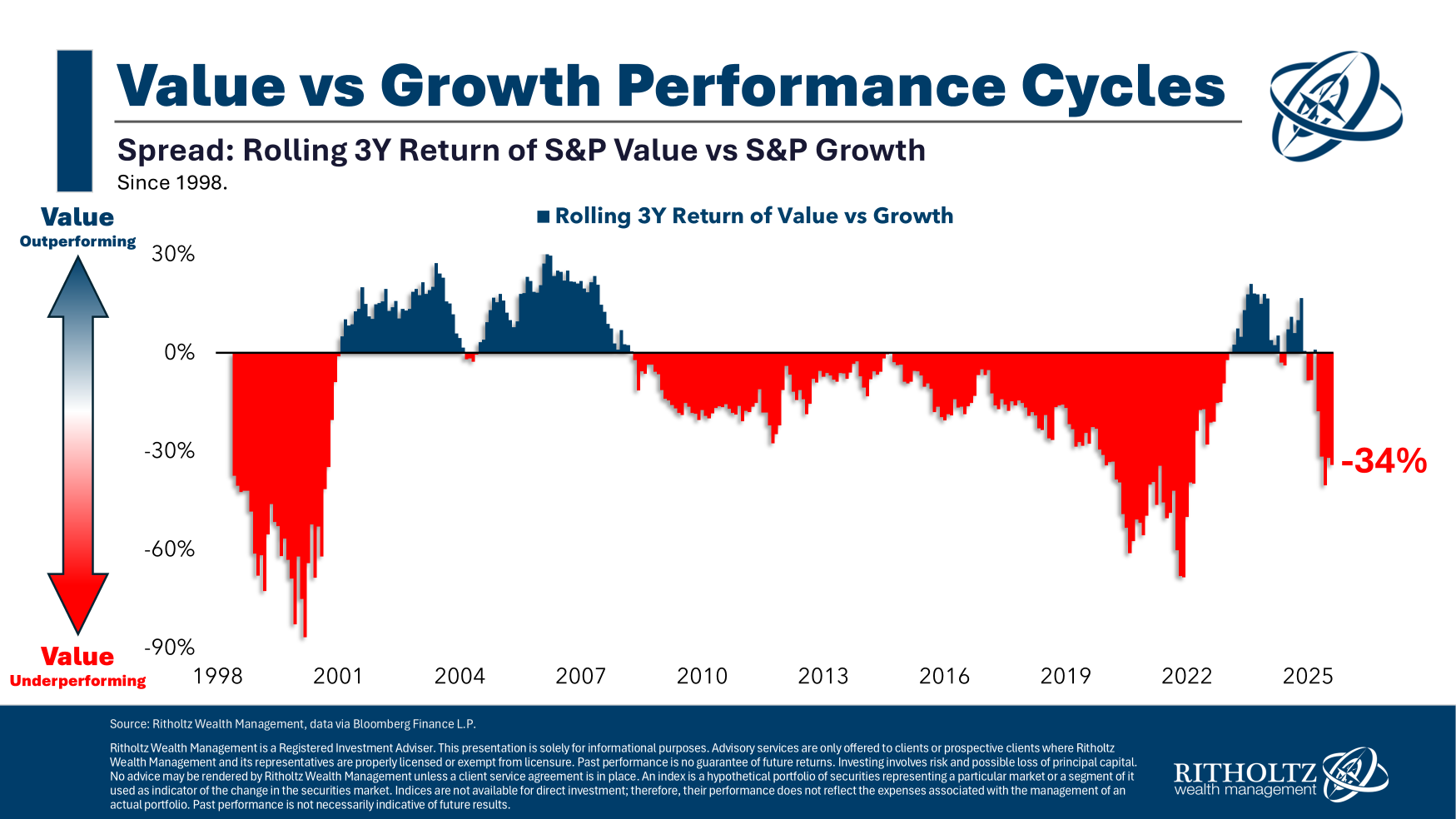

Value investing není nutně mrtvé, ale za posledních asi 30 let ožil jen příležitostně.

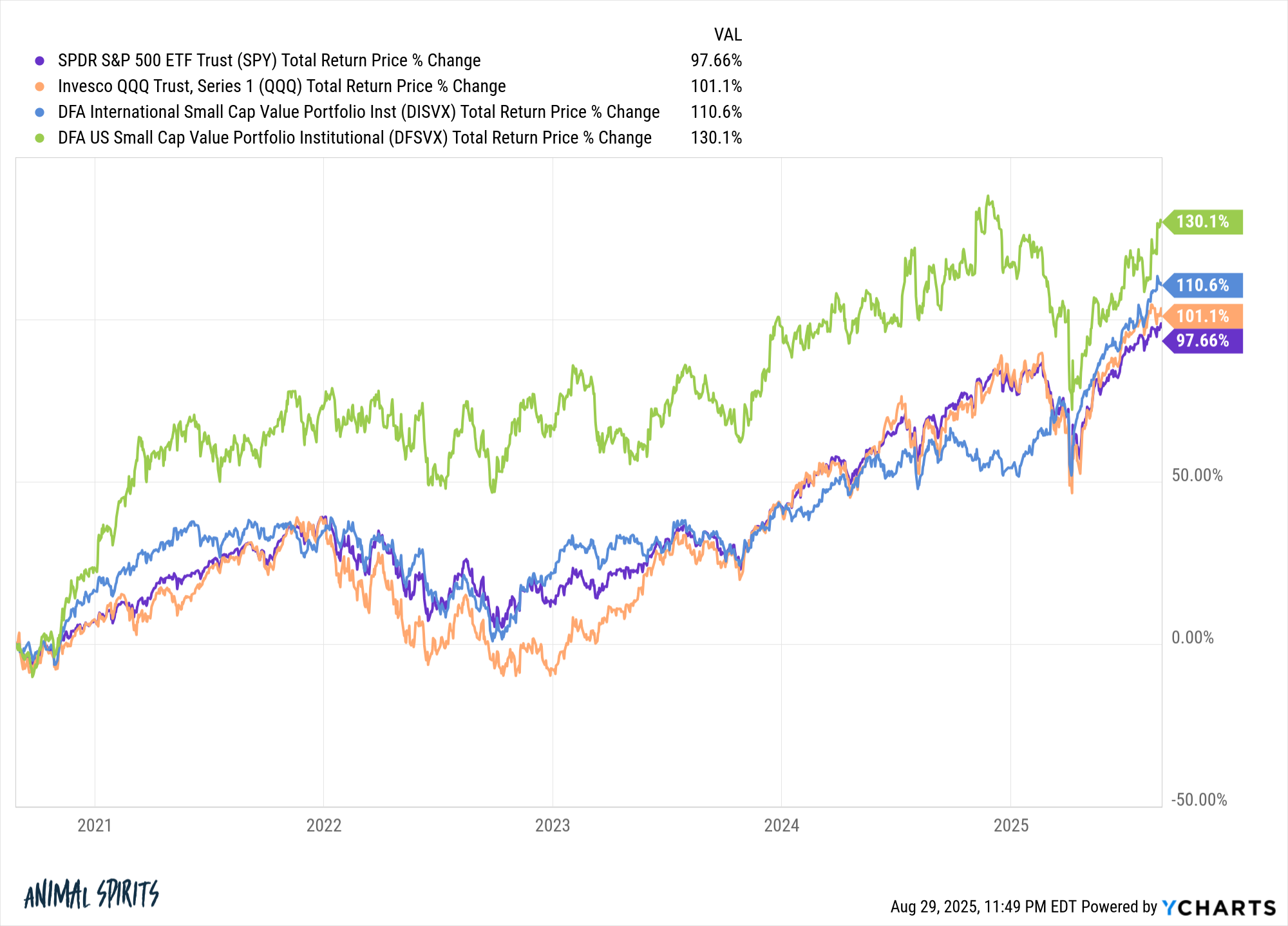

Toto vás možná překvapí: hodnotové akcie malých společností – jak amerických, tak mezinárodních – překonaly trh za posledních 5 let!

Mezinárodní segment je asi nejvíce překvapivý. Kdo by to tušil?

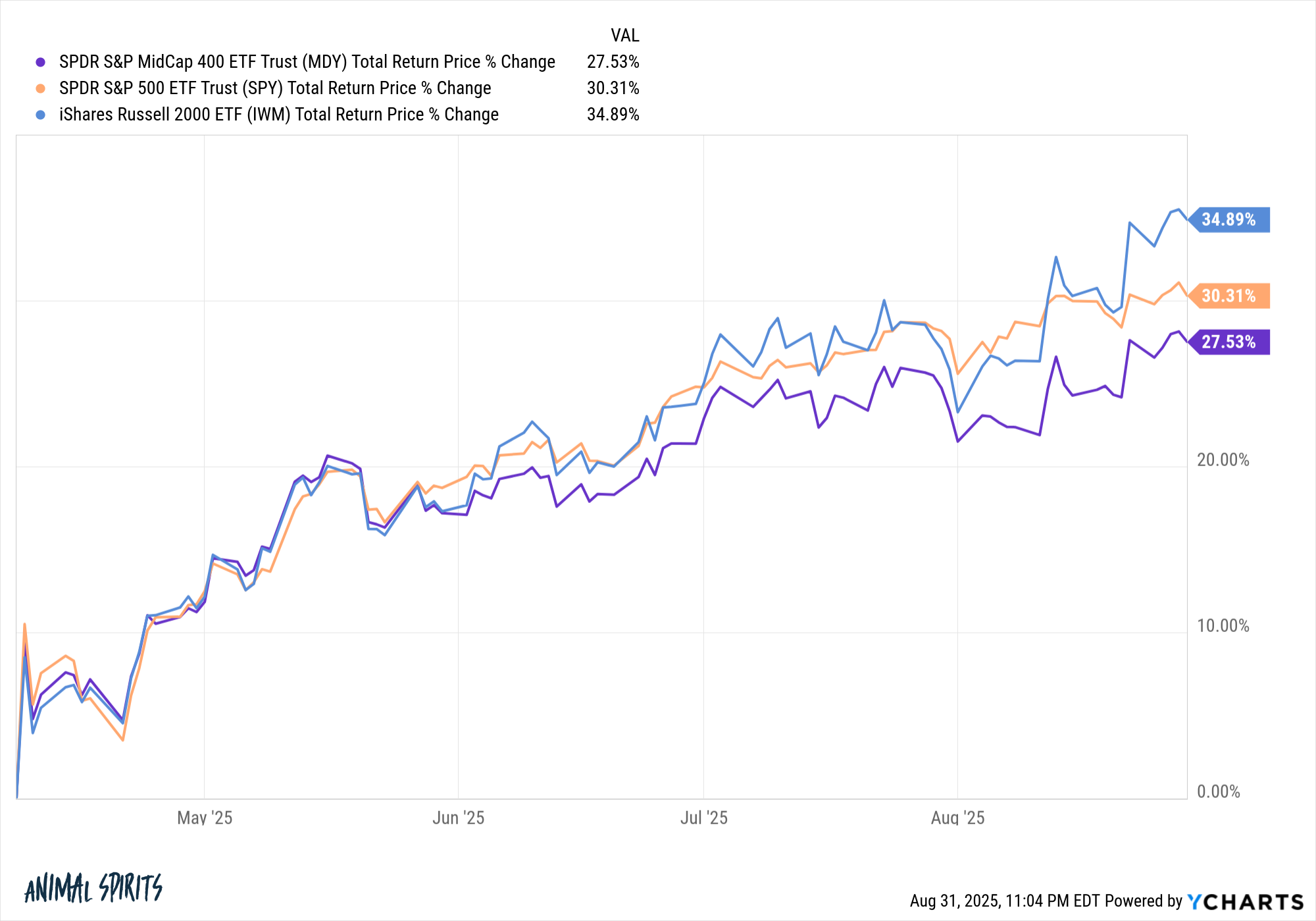

Malé firmy byly rovněž odepsány.

Ale podívejte se na výkonnost velkých, středních a malých společností od dna v mini medvědím trhu během obchodní války v dubnu:

Malé společnosti překonávají trh po zotavení od dna zatímco středně velké společnosti drží krok s indexem S&P 500 víceméně stejně.

Toto je příliš krátké období, abychom mohli vyvozovat závěry, ale je zajímavé přemýšlet o možných scénářích. Technologičtí giganti utrácejí šílené částky za kapitálové výdaje, aby AI prosadili.

Řekněme, že všechny produktivní zisky z AI se naplní. Možná malé a střední firmy budou z těchto výhod těžit, aniž by musely utrácet tolik jako mega korporace?

Je to něco, co stojí za zvážení.

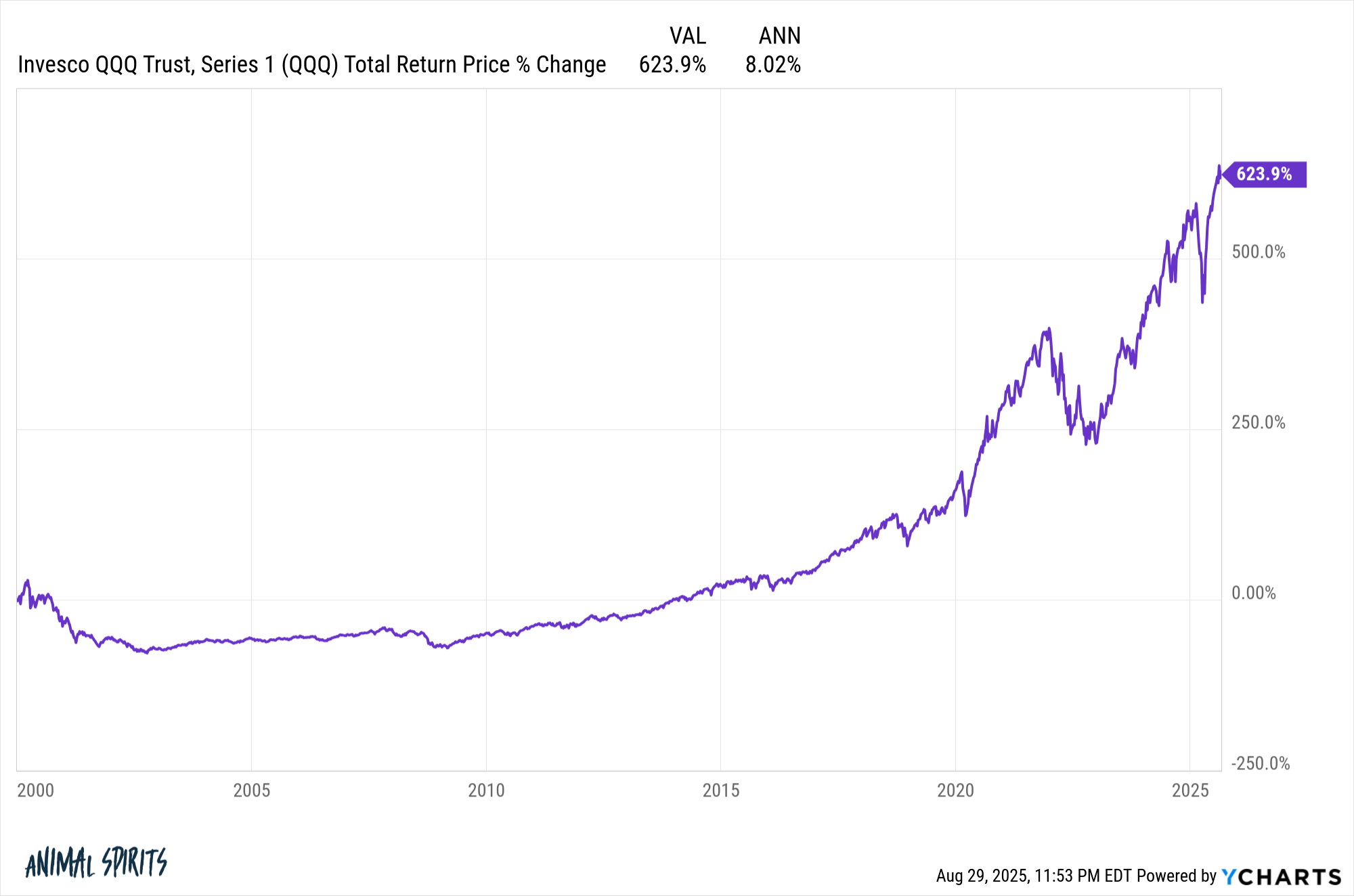

Tady je další graf, který téměř nedává smysl:

Nasdaq 100 za celé 21. století dosahuje složený roční výnos jen 8 %.

To se zdá nesmyslné vzhledem k tomu, že od začátku roku 2013 dosahoval Nasdaq téměř 20 % ročně.

Tak odkud se berou těch 8 %?

Je to proto, že za období 2000-2012 byl celkový výnos Nasdaq 100 -28,7 %, což znamená roční výnos -2,3 %. Byla to ztracená dekáda a ještě něco navíc. Toto hrozné období zahrnovalo propad o 83 % po prasknutí dot-com bubliny.

Začít od vrcholu dot-com bubliny se téměř zdá nespravedlivé, ale kombinace masivního medvědího a býčího trhu obvykle dává průměrné výsledky.

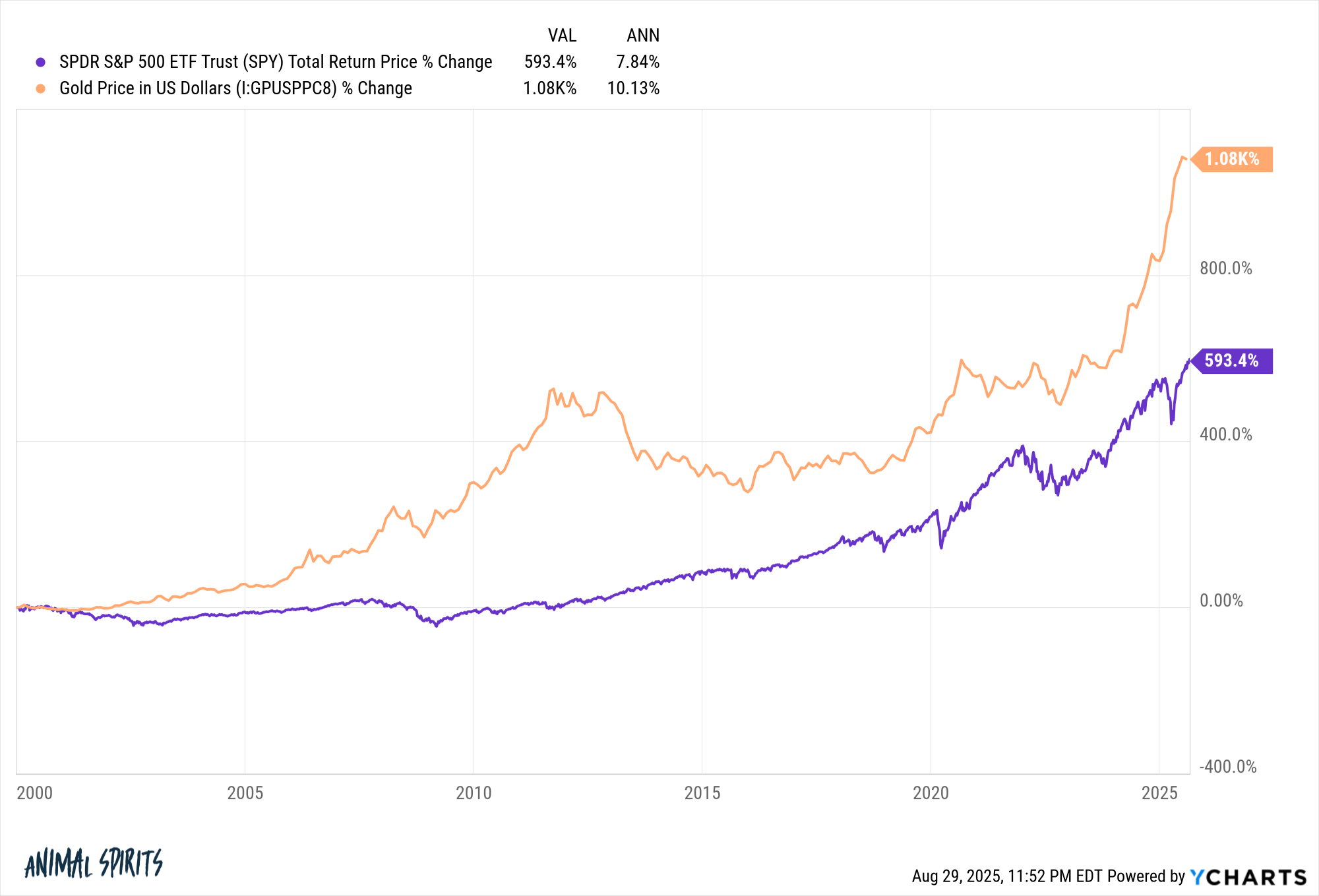

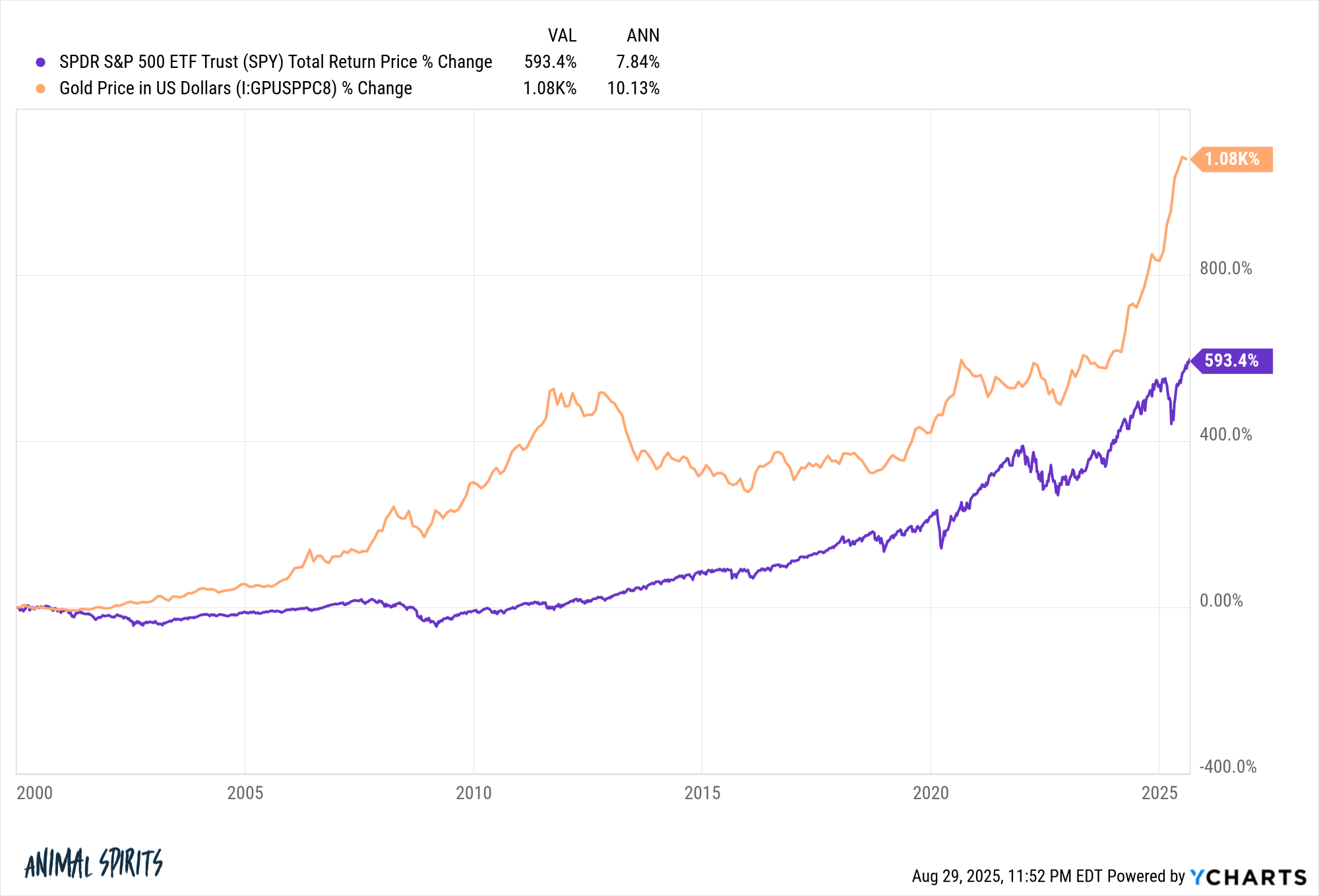

Další 21. století graf, který vás může překvapit:

Zlato výrazně překonává index S&P 500 od roku 2000.

Abych byl spravedlivý, zlato vycházelo z dvacetiletého medvědího trhu, zatímco S&P 500 z dvacetiletého trhu býčího. Jak se říká, načasování je vše.

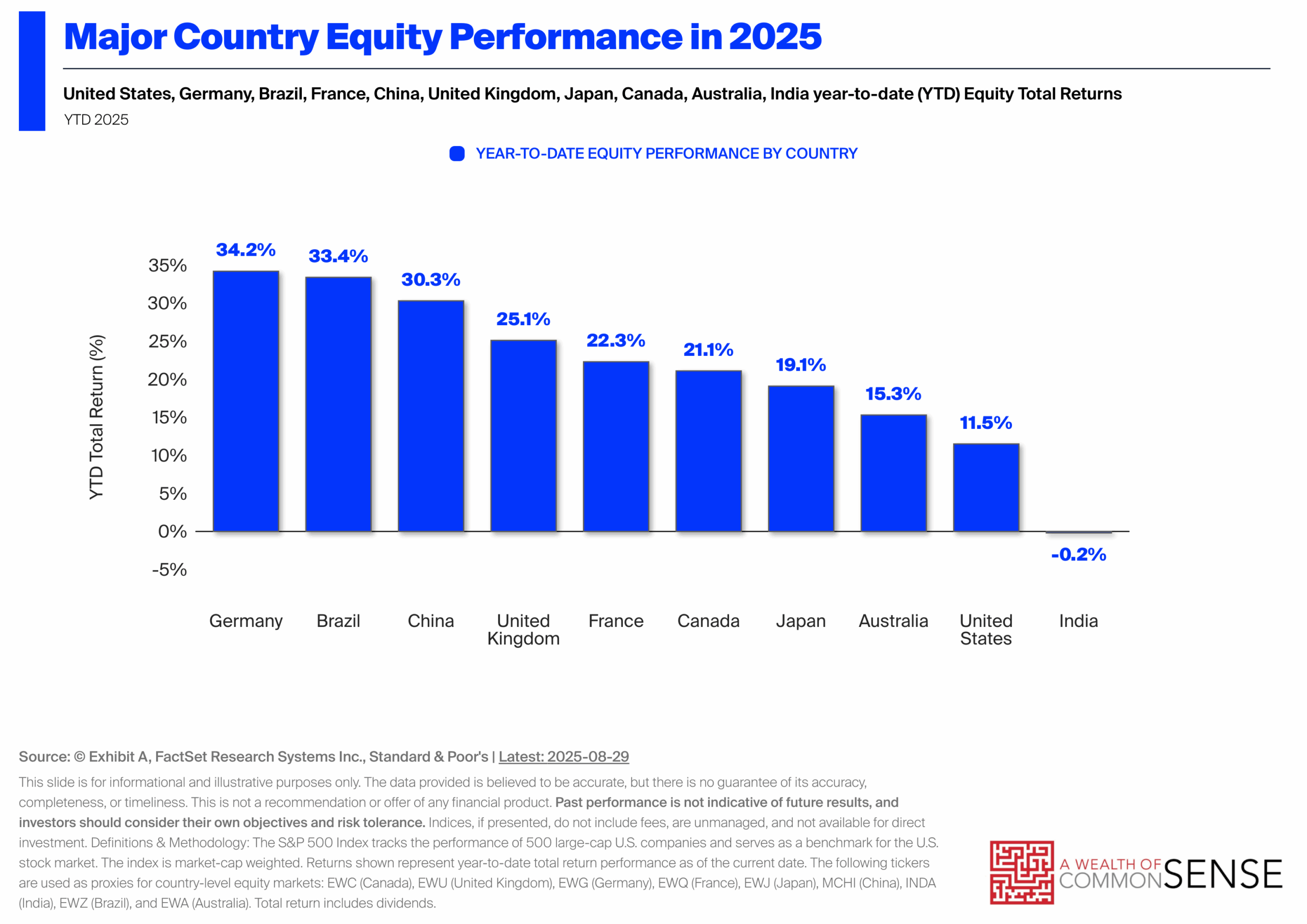

Tento graf by nikdo nezapředpokládal na začátku tohoto roku:

Téměř všechny ostatní země s významnou ekonomikou do roku 2025 překonávají americký akciový trh.

Dobrá zpráva je, že neexistují investoři, kteří by dokonale časovali tyto situace. Nikdo nevstupuje vždy na dno ani nevyjde vždy na vrcholu.

Nikdo konzistentně nevybírá nejlepší třídy aktiv nebo se vyhýbá těm nejhorším.

To je nemožná strategie.

Řízení rizika vyžaduje kombinaci diverzifikace nebo železnou vůli držet se své strategie za každou cenu.

Diverzifikace je preferovaným přístupem, přestože není bez nedostatků.