Byl jsem v roce 2011 na konferenci pro institucionální investory.

Akciový trh se částečně zotavil z propadů finanční krize v roce 2008, ale mnoho investorů si ještě léčilo své rány. Nikdo netrval na nákupu akcií.

Ve skutečnosti se před publikem postavil známý hedgeový manažer a řekl všem: „Mám pro vás špatné zprávy…“

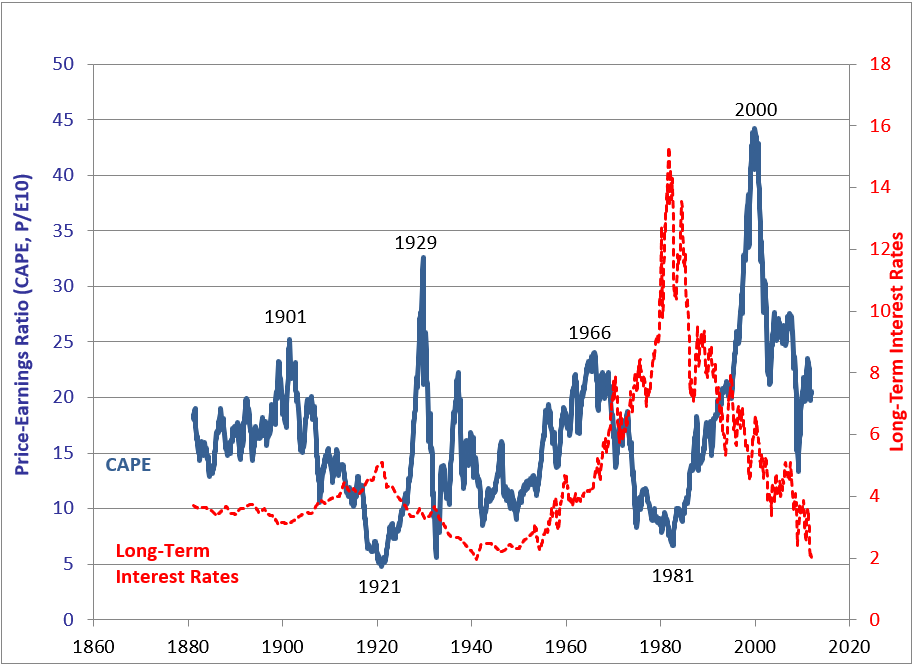

Poté ukázal řadu grafů a historických dat, která dokazovala nadhodnocení akciového trhu. Výrazně se tam objevovalo ukazatel CAPE, který tenkrát vypadal takto:

Nepamatuji si přesná čísla, ale řekl publiku, že jsme byli někde v 90. percentilu nejhorších ocenění v historii. Výhled na budoucí výnosy z těchto úrovní v minulosti signalizoval problémy. V kombinaci s nízkými výnosy z dluhopisů čekala investory desetiletí nízkých výnosů.

Alespoň to byla jeho prognóza.

Tento známý investor nebyl s nízkými očekáváními budoucích výnosů sám. Mnozí s ním souhlasili. Nikdo v tu dobu neočekával divoký býčí trh trvající přes deset let.

Existovaly analýzy zpochybňující prediktivní sílu ukazatele CAPE. Jeho tvůrce, Robert Shiller, varoval před přílišnou důvěrou v CAPE:

„Byl jsem velmi opatrný, když radím lidem vystoupit z trhu, i když je můj ukazatel CAPE na jedné z nejvyšších hodnot v historii,“ řekl Shiller v roce 2015. „Něco divného se děje. Historie nám pořád přináší nové záhady.“

Shiller už nějakou dobu varoval před přílišným spoleháním se na CAPE.

„Věci mohou jet 200 let stejně a pak se změní,“ řekl v roce 2012. „Dokonce se obávám i desetiletého poměru P/E – i ten se může rozbít.“

To byla jeho zdrženlivost na správném místě. Akciový trh se nezajímal o minulých deset let zisků, když technologické společnosti začaly přepisovat pravidla marží a tržního ovládání.

To, že něco fungovalo dříve, neznamená, že to bude fungovat i v budoucnu. I když něco funguje rozumně dobře, není zaručeno, že to funguje vždycky. Slova „vždy“ a „nikdy“ by měl investor ze svého slovníku vymazat.

Peter Bernstein psal o něčem, co fungovalo, dokud to nefungovalo, ve své klasické knize Against the Gods:

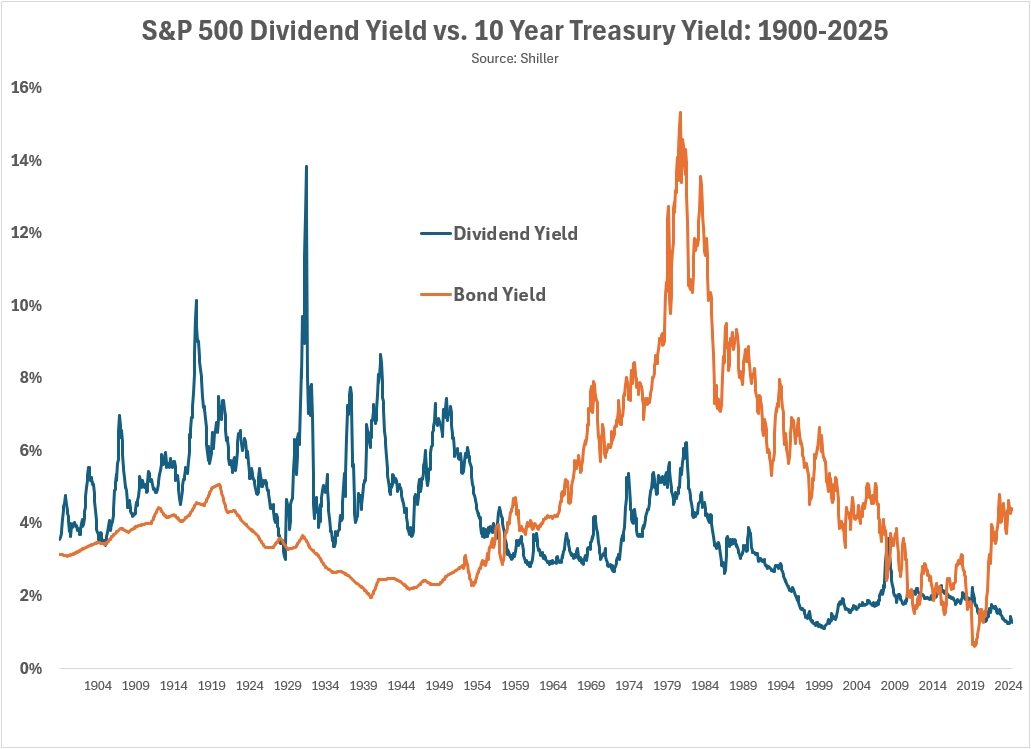

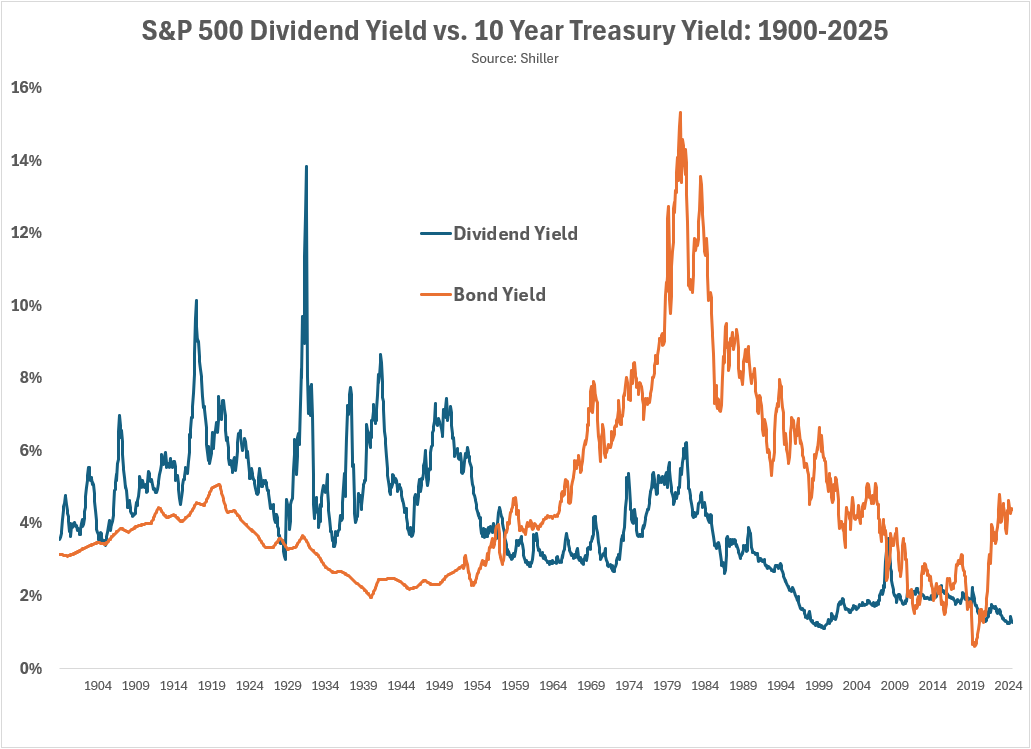

V roce 1959, přesně třicet let po Velkém krachu, došlo k události, která nedávala absolutně žádný smysl vzhledem k historii. Až do konce 50. let dostávali investoři vyšší příjmy z vlastnictví akcií než z dluhopisů. Kdykoliv se výnosy přiblížily, výnos z dividend na běžných akciích zase vzrostl nad výnos dluhopisů. Ceny akcií klesaly, takže dolar investovaný do akcií přinášel větší příjem než dříve.

Není proto divu, že investoři nakupovali akcie pouze tehdy, když přinášely vyšší příjmy než dluhopisy. A není divu, že ceny akcií klesaly vždy, když příjmy z akcií přibližovaly příjmy z dluhopisů.

Až do roku 1959. V tu chvíli ceny akcií prudce rostly a ceny dluhopisů klesaly. To znamenalo, že poměr úroků z dluhopisů k cenám dluhopisů prudce rostl a poměr dividend k cenám akcií klesal. Starý vztah mezi dluhopisy a akciemi zmizel, čímž vznikla mezera tak obrovská, že nakonec dluhopisy nabízely vyšší výnos než akcie, a to ještě ve větším poměru než tehdy, když akcie nabízely vyšší výnos než dluhopisy.

Podívejte se:

Výnosy z dluhopisů nikdy nevydržely nad dividendovými výnosy – dokud ano. Pak to trvalo padesát let.

Věci se mění.

Invertovaná výnosová křivka byla dříve považována za spolehlivou při předpovídání recesí, dokud v roce 2022 ne. Výnosy krátkodobých dluhopisů byly vyšší než dlouhodobých, ale recese nenastala. Výnosová křivka se pak normalizovala a ekonomický propad stále nenastal.

Ve stejném roce akcie i dluhopisy zaznamenaly něco, co se nikdy předtím nestalo – obě třídy aktiv zažily výrazné poklesy. Investoři předpokládali, že dluhopisy vždy kryjí pokles akciového trhu. Neplatí to, když dluhopisy způsobují pokles akcií.

Citát vystihuje tento posun: „Trend zmizel, zabit vlastním objevením.“

Nejtěžší na tom všem je, že někdy se trendy změní navždy a nevrátí se. Jindy existují výjimky z pravidla, protože nic nefunguje pořád.

Je tenká hranice mezi disciplínou a neschopností být jako investor flexibilní.

Řešením je vyhnout se extrémům. Existuje spousta šedé zóny mezi 0 % a 100 % jistotou.

Rozkládejte své sázky.

Mějte pevné, ale volně držené názory.

A k jakékoli investiční strategii, historickému testu trhu či ekonomickému vztahu přistupujte s otevřenou myslí.

Trh vás poníží, pokud ho nebudete brát s pokorou.