Čtenář se ptá:

Investoři se již léta obávají koncentrace na akciovém trhu. S&P 500 je stále více koncentrovaný, ale největší akcie mají také za sebou fundamenty, které to podporují. Jak se to nakonec vyřeší? Nebo si myslíte, že více koncentrovaný akciový trh je novým normálem?

Koncentrace je již delší dobu jedním z hlavních témat investorů.

Tato problematika byla v posledních letech výrazně diskutována. Například článek z roku 2018 zdůraznil společnosti, které v té době tvořily velkou část zisků trhu.

Podívejme se na společnosti podle jejich podílu na ziscích v tom roce:

Tyto názvy jsou povědomé. Jediný velký rozdíl je dnes v tom, že místo Nvidia lze zařadit Netflix. Investoři se tehdy obávali koncentrace technologických akcií a stále je to pro ně znepokojující i nyní.

Co když je to jen nový normál na nějakou dobu?

„Mag 7“ (sedm gigantů) i nadále dominuje akciovému trhu:

Samozřejmě čím větší tyto firmy jsou, tím větší nepoměrný dopad mají na výkonnost akciového trhu.

Analýza ukazuje podíl „Mag 7“ na výnosech a fundamentálních ukazatelích:

Podíl výnosů a růstu zisků v rukou několika firem působí zcela neobvykle.

Jak to tedy skončí?

Historická data ukazují změny v první desítce největších akcií každých 10 let od poloviny 80. let:

Microsoft je jediným členem současné desítky, který tam byl i v roce 2005. Obměna je u největších jmen normou, i když některé akcie zůstávají dlouhé roky. Míra obměny činí přibližně 30–40 %, tedy 3–4 firmy každých 5–10 let během posledních 50 let.

Toto je jeden možný vývoj. Některé velké akcie by mohly oslabit, nebo noví hráči je mohou nahradit. Bublinový efekt kolem umělé inteligence by mohl také v příštích letech ovlivnit tyto velké technologické firmy.

Ale to neznamená, že by koncentrace trhu automaticky zmizela.

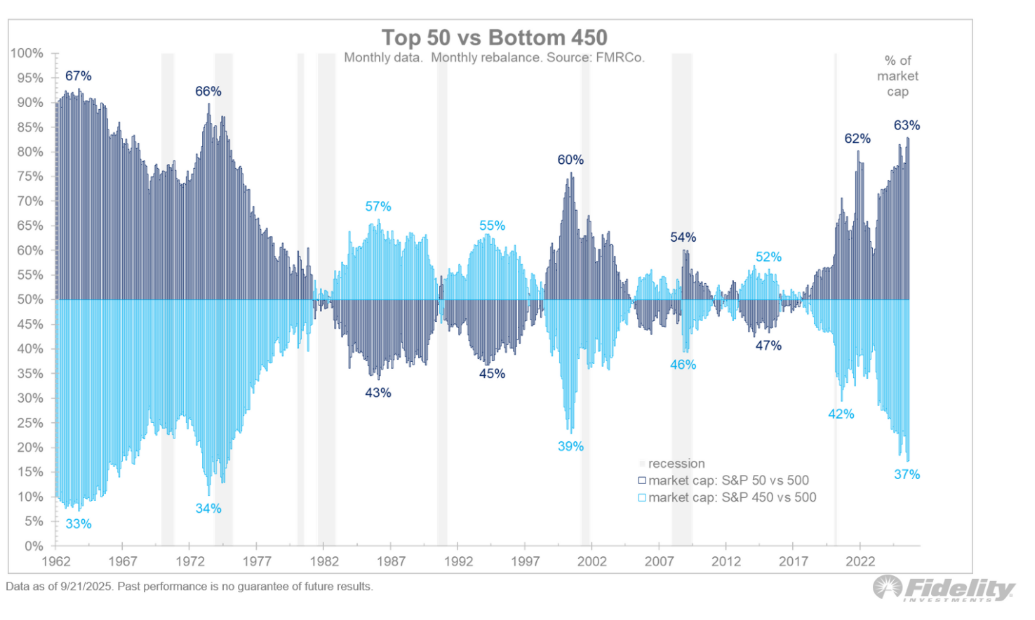

Graf sledující váhy 50 největších akcií v S&P 500 a dalších 450 firem od začátku 60. let ukazuje:

Stojí za to připomenout, že zatímco koncentrace na vrcholu během konce 90. let byla rychle zvrácena na počátku 2000. let, v 50. a 60. letech trh dlouho zůstal koncentrovaný, než přehnané ocenění mělo své následky. Může to tedy nějakou dobu trvat.

Po prasknutí dot-com bubliny se koncentrace na trhu snížila, ale v 60. a 70. letech převažovaly největší akcie.

Existují důvody věřit, že nový normál koncentrace akciového trhu na vrcholu může trvat delší dobu.

Velké technologické firmy jsou tak zakořeněné, že regulační opatření je zatím jen minimálně oslabují. Kdykoli se objeví nový konkurent, tyto korporace často využijí své zdroje k jeho převzetí.

Tyto firmy mají rozsáhlé ochranné příkopy, vysoké marže zisku a generují velmi vysoké peněžní toky.

Tyto akcie nebudou nadále vždy převažovat a některé mohou vypadnout z první desítky.

Avšak je možné, že trh zůstane v nejbližší budoucnosti koncentrovaný na vrcholu.

Nerovnost bohatství na akciovém trhu zde může setrvat.

Nedávná diskuse s tržním analytikem se dotkla otázek koncentrace na trhu, dopadu zpomalujícího trhu práce, výkonu mezinárodních akcií, růstu cen zlata a možného konce boomu umělé inteligence.

K dispozici jsou i další zdroje na toto téma.

Netflix je těsně mimo první desítku. Podle posledních údajů je 13. největší akcií v S&P 500 podle tržní kapitalizace.