Existuje přes 70 milionů baby boomerů, mnoho z nich již je v důchodu nebo se na něj brzy chystá, přičemž přibližně 10 000 lidí každý den odchází do důchodu až do roku 2030.

Všichni se snaží najít nejlepší způsoby, jak spravovat finanční aktiva, která během let naspořili.

Zatímco spoření na důchod je samo o sobě složité, čerpání těchto úspor představuje vlastní výzvy kvůli nejistotám, jako je délka života, inflace, výnosy na trhu, zdraví a nepředvídané události.

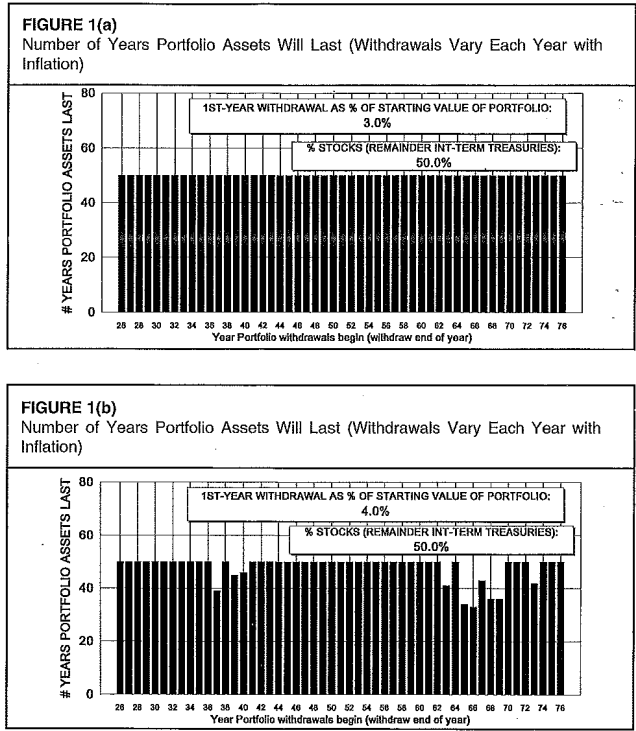

Koncept udržitelné míry výběru peněz byl poprvé zkoumán finančním poradcem Billem Bengenem. V říjnu 1994 publikoval Bengen svou studii v časopise Journal of Financial Planning s názvem Stanovení míry výběru na základě historických dat.

Jeho výzkum se zaměřil na určení počáteční míry výběru z vyváženého portfolia, kterou by bylo možné každý rok zvyšovat o inflaci tak, aby důchodce nemusel čelit vyčerpání finančních prostředků během 30 až 50 let.

Bezpečná míra výběru, kterou určil, byla přibližně 4,15 %, běžně známá jako pravidlo 4 % díky své jednoduchosti. Je důležité pochopit, že „bezpečné“ zde znamená z hlediska historicky nejhorších scénářů tržních výkyvů, včetně období jako Velká hospodářská krize a inflační sedmdesátá léta.

Ve většině případů si důchodci mohli dovolit vybírat více než 4 % bez vyčerpání svého portfolia, a mnozí nakonec měli více peněz, než s čím začínali, pokud dodrželi tuto konzervativní míru.

Strategie výběru peněz by měly být vnímány spíše jako kontinuální proces než jednorázová akce, neboť mnoho faktorů se v čase mění:

- Zvykání na výdaje se mění. Obvykle lidé v šedesátých a sedmdesátých letech vydávají více než v pozdějších letech.

- Výnosy na trhu kolísají. Načasování býčích a medvědích trhů má významný dopad na finance v důchodu. Rané medvědí trhy představují výzvy, zatímco býčí trhy na začátku důchodu poskytují větší flexibilitu výdajů.

- Inflace se mění. Osobní náklady a míra inflace ovlivňují výši výběrů v průběhu času.

Je nezbytné být schopen svoji strategii upravovat podle měnících se okolností.

Klíčové body plánování výběru peněz v důchodu zahrnují:

- Původ a smysl vzniku pravidla 4 %.

- Běžné mylné představy o pravidle 4 %.

- Míru flexibility zapracovanou do procesu výběru.

- Dopady inflace, výnosů dluhopisů a diverzifikace na dnešní výběry v důchodu.

- Současná bezpečná míra výběru z portfolia.

- Důvody, proč průměrné bezpečné výběrové sazby v posledních desetiletích často překračovaly 4 %.

- Kolik důchodců skončí s výrazně většími prostředky než očekávali a jak si je užít.

- Nápady, jak vydávat více a zároveň méně stresovat a přehodnotit plánování důchodu.

- Praktická aplikace strategií výběru v osobních důchodových plánech.

Existuje rozsáhlá diskuse a zdroje, které tato témata dále rozebírají, včetně video prezentací a literatury od odborníků v oboru.