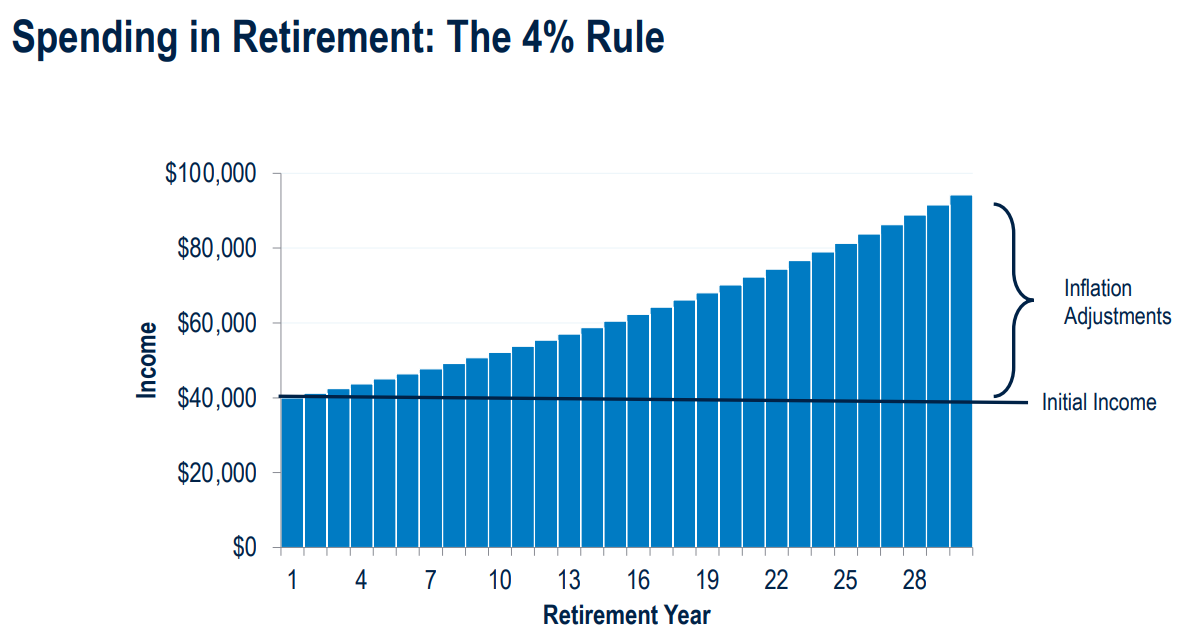

Nedávno jsem mluvil s Billem Bengenem o jeho pravidle 4 % pro výběry důchodu.

Mnoho důchodců a lidí blížících se důchodu se ptá, jaká je správná míra výběru: Měla by to být 4 %, 4,5 %, 5 % nebo ještě více?

Neexistuje univerzálně správná odpověď.

Efektivní strategie výběru peněz v důchodu vyžaduje flexibilitu a úpravy podle situace na trhu, inflace a individuálních výdajových potřeb. Většina lidí nedrží pevný procentní podíl, jak bývá uváděno v tabulkách.

Výzkumy ukazují, že skutečné výdaje z důchodových portfolií jsou výrazně nižší než 4 %.

Studie Davida Blanchetta a Michaela Finkeho zjistily, že:

- Důchodci průměrně utrácejí pouze asi 50 % svých úspor.

- Sdružení 65letých manželů s majetkem alespoň 100 000 dolarů vybírají ročně přibližně 2,1 % ze svých kvalifikovaných i nekvalifikovaných účtů.

- Jedinci v nejvyšších 20 % čistého majetku by za 30 let mohli utratit přes milion dolarů nad rámec současných výdajů a přesto zůstat finančně stabilní.

Mnoho důchodců má obavy z pravidla 4 %, přesto většina z nich takové míry výběru nedosahuje kvůli různým okolnostem.

Někteří dávají přednost nezmenšování jistiny a utrácejí pouze příjmy z portfolia, ačkoli příjem lze získat i prodejem investic. Psychologické obavy, jako je strach z vyčerpání prostředků, inflace, vysoké náklady na zdravotní péči a tržní rizika, vedou k opatrnému utrácení.

Pro některé řeší tyto psychologické obavy anuitní produkty, které poskytují zaručené příjmy.

Blanchettův výzkum ukazuje, že důchodci s anuitními příjmy mají tendenci utrácet větší část svých úspor než ti bez zaručených příjmů. Anuity vrací část jistiny formou příjmu, což poskytuje pohodlí podobné pravidelné mzdě.

Absence pravidelných výplat bývá často nejtěžší stránkou důchodu.

Navzdory tomu annuity nejsou univerzálně oblíbené, a to ani mezi finančními poradci.

Plánování financí na důchod je velmi složité.

Téma zahrnuje důležité aspekty jako vytváření celoživotních příjmových proudů, vyvažování analytických nástrojů s psychologií ve stáří, odpovědné užívání úspor a pochopení role poradců.

Další zdroje k tomuto tématu jsou k dispozici.