Čeho se nejvíce bojí investoři do amerických akcií? Kolapsů trhu? Jasně. Vysoké inflace? Rozhodně. Ale co je ještě horší než obojí? Ztracené desetiletí.

Ztracená desetiletí jsou období, kdy americké akcie přinášejí téměř žádný nebo nulový celkový výnos během zhruba desetiletého období (nebo déle). Tři nejvýraznější ztracená desetiletí v historii amerického akciového trhu nastala ve 30. letech, 70. letech a 2000. letech. V každém z těchto období americké akcie klesly o 50 % (nebo více) a trvalo přibližně deset let, než se zotavily.

Dobrou zprávou je, že ztracená desetiletí nejsou příliš častá. V deseti desetiletích od roku 1920 do 2020 by pouze tři z nich byla označena jako taková. Ale víte, co je ještě lepší? Když vezmeme v úvahu, jak typický člověk investuje své peníze, tato ztracená desetiletí se stávají kratšími a méně častými.

Jak to vím? Nechť vám to ukážu.

Proč nákup postupně vyhlazuje výnosy

Většina investorů při pohledu na historické výkony uvažuje o jednorázových investicích do jediného druhu aktiv. Začínají a končí v určitém časovém bodě.

Bohužel, takto dnes většina lidí neinvestuje. Díky rozmachu indexových fondů, ETF a automatických příspěvků do 401(k) si mnoho investorů kupuje podíly v různých třídách aktiv postupně.

Tato diverzifikovaná strategie založená na průměrování nákladů vede k nové výzvě: jak spočítat historický výkon? U jednorázové investice je to jednoduché. Vezmete konečnou hodnotu aktiva, vydělíte ji počáteční hodnotou a odečtete 1 – to je váš celkový výnos.

Při pravidelných investicích stejné částky podle určitého harmonogramu už matematika není tak jednoduchá. Musíte vypočítat výnos každého nákupu a průměrovat výsledky. Bez Excelu nebo jiného softwaru je to složité.

Ačkoliv to ztěžuje výpočet, zároveň to vyhlazuje vaše výnosy. Co je důležitější, při nákupu po částech žádný jednotlivý pokles nemá zásadní vliv. Klíčové je, kde skončíte na konci období.

Jak průměrování nákladů zkracuje ztracená desetiletí

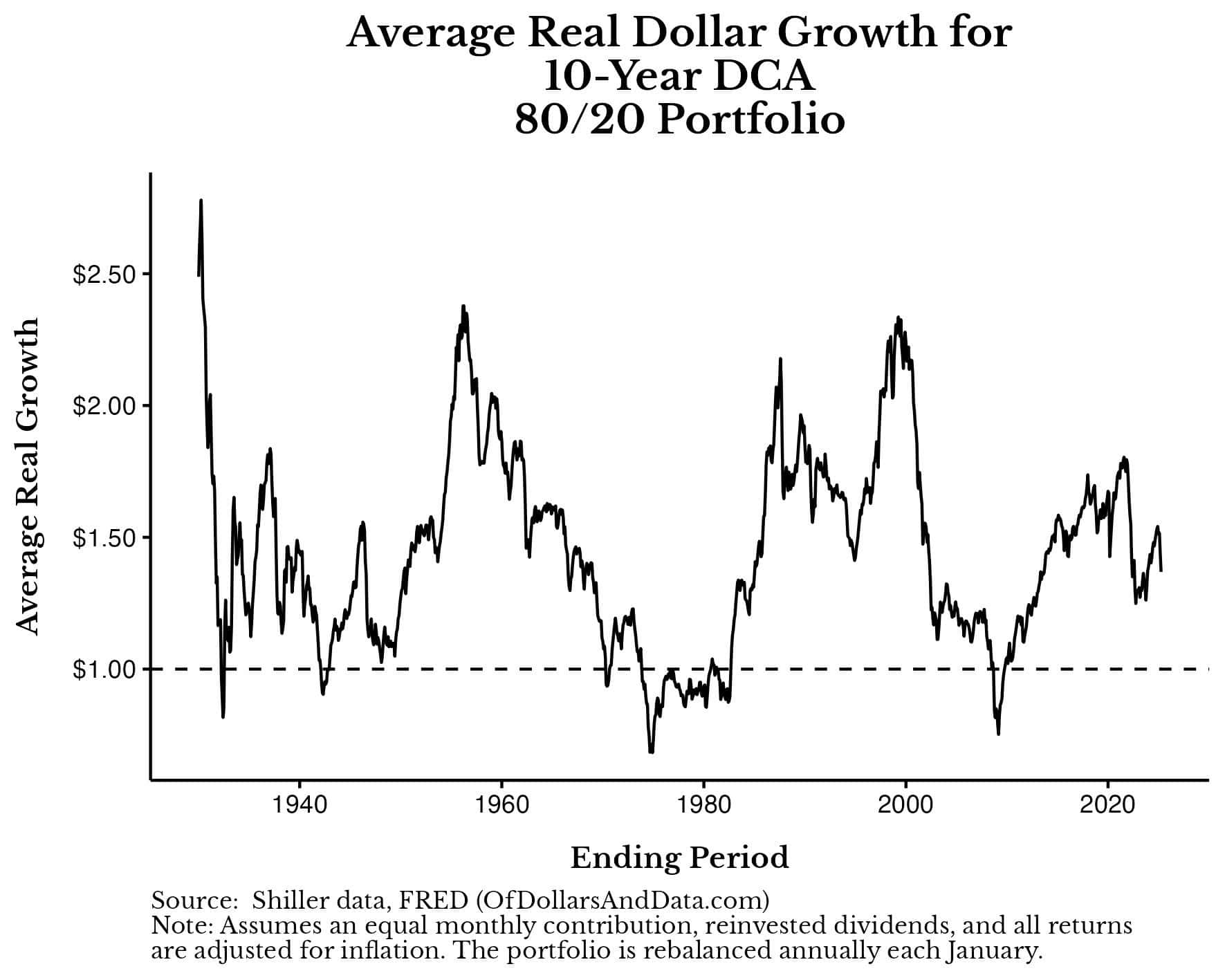

Pro ilustraci si vezměte následující graf, který ukazuje průměrné růsty dolaru v 10letém horizontu strategie dollar cost averaging (DCA) v portfoliu 80/20 akcie/dluhopisy v USA mezi lety 1920 a dubnem 2025. Graf ukazuje průměrnou inflací očištěnou hodnotu každého dolaru investovaného každý měsíc během 10 let při ročním rebalancování a reinvestování dividend.

Pokud je průměrný reálný růst dolaru roven 1 $, znamená to, že vaše investice odpovídaly míře inflace. Pokud je menší než 1 $, investice zaostaly za inflací. Pokud je větší, překonaly inflaci.

Čísly řečeno: pokud jste investovali 833,33 $ měsíčně po dobu 120 měsíců (tedy 100 000 $ za 10 let) a průměrný reálný růst byl 1 $, hodnota vašeho portfolia by na konci byla 100 000 $ (tedy odpovídala inflaci).

Dobrá zpráva? Historicky byste v 89 % desetiletých období při postupném nákupu překonali inflaci:

A někdy excelentně. Například první (nejlevější) bod grafu ukazuje průměrný růst 2,50 $ za období končící prosincem 1929. To znamená, že za každý dolar, který jste investovali postupně každý měsíc od ledna 1920 do prosince 1929 do portfolia 80/20, byste na konci měli průměrně 2,50 $.

Pokud jste tedy investovali 833,33 $ měsíčně od ledna 1920, koncem prosince 1929 byste měli zhruba 250 000 $ (po reinvestici dividend, očištění o inflaci a ročním rebalancování). To je jedno z nejlepších desetiletých období DCA v historii.

Pro srovnání období od ledna 1965 do prosince 1974 – během těchto 10 let by průměrný dolar investovaný postupně klesl na 0,68 $. Těch stejných 833,33 $ měsíčně tedy kleslo celkově na pouhých 68 000 $ do prosince 1974. To je nejnižší bod dat.

Ale extrémy nejsou tím podstatným. Podstatné je, kolik je období, kdy skutečně ztratíte kupní sílu za 10 let. I během bubliny DotCom byl pouhý 13měsíční úsek (říjen 1998 až listopad 1999), kdy investoři nezaostali za inflací.

Jinými slovy, kdybyste vkládali stejnou částku každý měsíc do portfolia 80/20 v letech 2000 až 2009, mírně byste překonali inflaci.

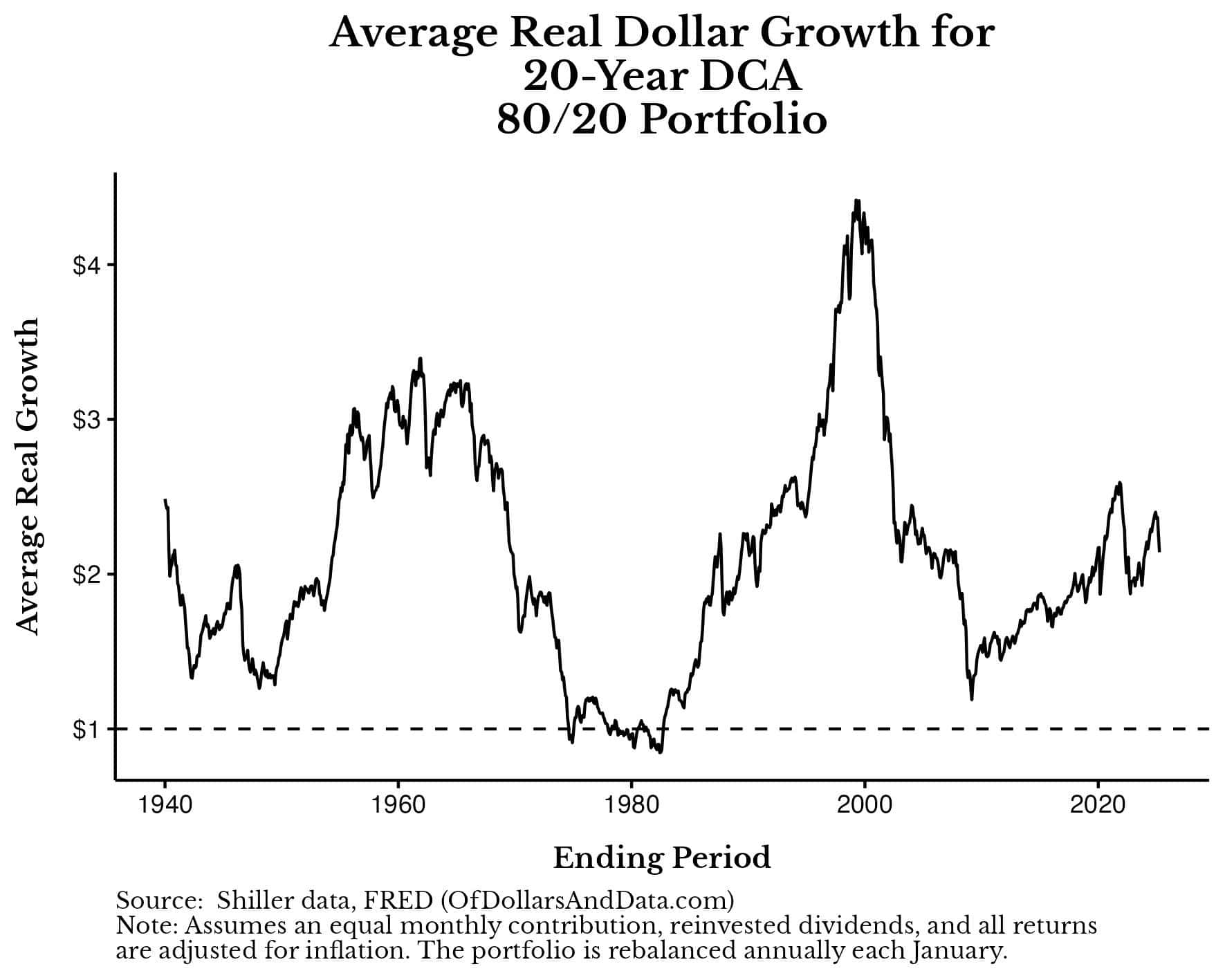

I když to není skvělý výnos, když vezmeme v úvahu, že jde o jedno z nejhorších desetiletí v historii amerického trhu, je tato skutečnost pozoruhodná. Pokud prodloužíte období investování na 20 let, pravděpodobnost reálné ztráty je ještě nižší:

Pozoruhodný je 20letý interval končící kolem roku 2000. Každý dolar investovaný do portfolia 80/20 od začátku 80. let do konce 90. let by se v reálných hodnotách (průměrně) zdesetinásobil na 4 dolary! Tak dlouhá období růstu jsou vzácná.

Každopádně ztracená desetiletí bolí méně, když investujete postupně. A protože takto investuje většina lidí, i ta nejhorší desetiletí málokdy působí jako opravdu ztracená. To naznačuje, že mnohé obavy o tato období jsou přehnané.

Samozřejmě, analýza předpokládá zotavení akciového trhu a ekonomiky v čase. Pokud by tyto podmínky v budoucnu selhaly, tento historický pohled by přestal platit.

Přesto dlouhodobé investování do diverzifikovaných portfolií historicky efektivně překonává prodloužené poklesy trhu.