Čtenář jménem Andy se ptá:

Je mi 25 let a žiji v Belgii. Vydělávám 2 000 € čistého měsíčně v továrně a šetřím 500–1 000 € měsíčně (bydlím u rodičů). Moje čisté jmění je přibližně 67 000 €. Nemám žádné dluhy.

Mým cílem je zvýšit tuto částku na 200 000–400 000 € během 4–5 let. To by mi umožnilo přestěhovat se do jihovýchodní Asie (ideálně na Filipíny) a začít podnikat.

Kdybyste byl ve 25 letech jako já – bez dluhů a s čistým jměním kolem 67 000 €, jaké investiční nebo alokační strategie byste upřednostnil, abyste realisticky dosáhl 200 000–400 000 € během 4–5 let?

Tuto otázku mám opravdu rád.

Jsou v ní uvedena čísla. Je zde jasný konečný cíl. A za tím cílem je smysl.

Vyprávěla se historie o páru, oba ve věku 50 let, kteří nic nespořili na důchod. Chtěli vědět, jestli by bylo lepší jít na vše s investicemi, nebo raději více šetřit, aby dohnali ztracený čas.

Z analýzy vyplynulo toto:

I kdyby se cílová investiční výnosnost zdvojnásobila z 6 % na 12 %, vyšší míra spoření by stále vedla k lepším výsledkům. Zdvojnásobení míry spoření z 10 % na 20 % vedlo k lepšímu výsledku než zdvojnásobení investičních výnosů během dvou desetiletí. Zvýšení míry spoření je obecně jednodušší než zvýšení investičních výnosů.

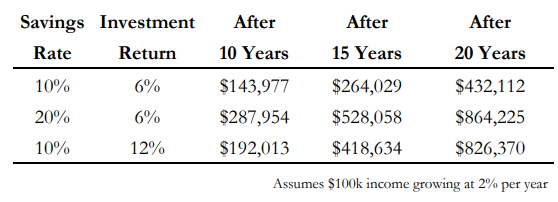

Andy z Belgie má ještě kratší časový horizont, ale usiluje o výrazný nárůst čistého jmění v řádu 3–6násobku. To je velký skok v tak krátkém čase, což znamená, že složené výnosy z investic hrají menší roli.

Na základě zadaných údajů s různými předpoklady o měsíčních úsporách a investičních výnosech lze ukázat růst jeho čistého jmění za 5 let:

Stejně jako v předchozím příkladu má zvýšení míry spoření větší dopad na konečný stav než zvýšení investičních výnosů během tohoto období.

Dobrou zprávou je, že pokud Andy dosáhne na horní hranici svého současného rozsahu měsíčních úspor, je ve velmi dobré pozici, aby se přiblížil dolní hranici svého cíle čistého jmění.

Výzvou je, že k dosažení vyššího cíle 400 000 € by pravděpodobně potřeboval výrazné zvýšení příjmů nebo výjimečně vysoké investiční výnosy, které jsou však velmi těžko udržitelné.

Praktickou radou tedy je snažit se maximalizovat úspory na 1 000 € měsíčně nebo najít způsoby, jak vydělat další příjmy.

Dalším aspektem je zvážit, co brání stěhování do vysněného místa už nyní. Mladý věk a schopnost spořit dávají flexibilitu cíle realizovat dříve.

Nastavení bližšího cíle, například 100 000 €, může umožnit dřívější přesun s menším finančním tlakem.

Životní okolnosti se mění a někdy je třeba podstoupit promyšlené riziko a skoky víry i bez absolutní finanční připravenosti. Plány lze upravit podle toho, jak se situace vyvíjí.